先週金曜(6/5)の日経平均は66,588円(前日比-882円、-1.31%)で続落。米国ではブロードコムのAIチップ慎重見通しと強い雇用統計が重なり、ナスダックが約4.2%安。円安(ドル円160円台)が下支え要因となる一方、米CPI(6/10)と利上げ観測が上値を抑える展開を想定する。

サンデーダウと海外勢の地合い

週末のサンデーダウ(NYダウCFD)は50,936ドル近辺と、先週金曜のダウ終値50,941ドル(前日比-621ドル、-1.20%)からほぼ横ばいで推移している。金曜の急落直後だけに一段安が警戒されたが、週末取引では下げが一服しており、海外勢のセンチメントは「総悲観」とまでは言えない。とはいえ、S&P500先物は7,400近辺、ナスダック先物は25,700近辺と、金曜の大幅安の水準をそのまま引き継いでおり、底値固めにはなお時間を要する地合いだ。

先週金曜の米株急落の主因は二つある。ひとつは半導体株の調整で、ブロードコム(AVGO)のAIチップに対する慎重な見通しに加え、メモリ市況の悪化やスマートフォン需要の鈍化観測が重なり、フィラデルフィア半導体指数(SOX)が急落。ナスダックは前日比約4.2%安と2025年4月以来の大きな下げを記録した。もうひとつは、5月の米雇用統計が非農業部門雇用者数+17.2万人(予想+8.5万人)と大幅な上振れとなり、3〜4月分も上方修正されたことだ。労働市場の底堅さが改めて確認された結果、年内利上げ観測が再燃し、米10年債利回りは4.544%まで上昇。恐怖指数VIXは21.51(+39.7%)と約2カ月ぶりの高水準へ跳ね上がった。

主要マーケット指標サマリー

週末時点の主要マーケット指標を一覧にまとめた。リスクオフの色合いが濃い一方、ドル円の円安と原油・金の下落という「インフレ鎮静」材料も混在しており、方向感は一様ではない。

| 指標 | 水準 | コメント |

|---|---|---|

| サンデーダウ | 50,936ドル | 金曜621ドル安後、週末は小動き |

| S&P500先物 | 7,400 | 金曜は年初来最大の下げ、底値模索 |

| ナスダック先物 | 25,700 | AI・半導体株が急落(-4.2%) |

| VIX 恐怖指数 | 21.51 | +39.7%、約2カ月ぶり高水準で警戒域 |

| ドル円 | 160.32円 | 強い米雇用で円安進行、輸出株に追い風 |

| WTI原油 | 91ドル台 | 米イラン協議・中国需要減で続落 |

| 金(Gold) | 4,370ドル | 米金利上昇で年初来安値、週間4%安 |

| 米10年債利回り | 4.544% | 強い雇用統計で利上げ観測再燃(+6bp) |

| ビットコイン | 60,949ドル | リスクオフで週間17%安 |

| 日経平均(金終値) | 66,588円 | 半導体株に利益確定売り、続落(-1.31%) |

先週(6/1〜6/5)の振り返り

先週の東京市場は、週前半こそAI・半導体関連株が買われて底堅く推移したものの、週末にかけて急速に上値が重くなった。週初は米ハイテク高を背景に電気機器セクターがけん引役となり、日経平均は66,000円台後半でしっかりとした値動きを見せていた。ところが週末金曜(6/5)は、米国の半導体株安と雇用統計を前にした様子見が重なり、半導体関連の一角に利益確定売りが膨らんだ。日経平均は前日比882円安の66,588円12銭で引け、節目の66,000円台はかろうじて維持したものの、勢いは明確に鈍化した格好だ。

業種別では明暗が分かれた。東証33業種のうち値上がりは10業種、値下がりは23業種と全体としては軟調だったが、銀行業が週間+5.71%と最も上昇。米金利上昇を背景にした利ザヤ改善期待が買い材料となった。電気機器(半導体関連を含む)も週前半の貯金で週間+2.34%とプラスを確保したが、金曜のブロードコム急落で失速した。一方、相場全体が荒れる中で海運・不動産といった出遅れセクターに資金が回るローテーションの動きも見られ、物色の裾野が広がりつつある点はポジティブだ。

総じて、半導体一本足から脱却し、銀行や内需・出遅れ株へ資金が分散し始めたことは、相場の足腰という観点ではむしろ健全な兆候とも読める。問題は、世界の半導体株の調整がどこで下げ止まるか、そして米CPI・米金利の動向次第で「総悲観」に傾くリスクをどこまで織り込むか、という点に集約される。

セクター別 週間騰落率(東京市場)

| セクター | 週間騰落率 | コメント |

|---|---|---|

| 銀行 | +5.71% | 33業種で最大の上昇。米金利上昇で利ザヤ改善期待 |

| 電気機器(半導体) | +2.34% | 週前半は半導体高、金曜はブロードコム急落で失速 |

| 海運 | 資金流入 | 出遅れ修正の物色、相場の荒れで資金が回帰 |

| 不動産 | 資金流入 | 金利警戒も内需株として相対的に底堅い |

※ 騰落率が確認できたのは銀行・電気機器の2業種。海運・不動産は資金流入の方向感のみ確認(具体的な週間騰落率は非開示)。東証33業種全体では値上がり10業種・値下がり23業種だった。

週末の国際情勢ハイライト

| 項目 | リスクレベル | 状況・影響 |

|---|---|---|

| 中東(イラン・ホルムズ) | 中〜高 | 米イラン協議に進展期待も、ホルムズ海峡の緊張は残存。原油の重し |

| 米中通商 | 中 | 中国の原油輸入が10年ぶり低水準、需要鈍化が世界景気の懸念材料 |

| ユーロ圏景気 | 中 | ECB・英GDPなど指標が相次ぐ。世界的な金利の方向感に影響 |

| 米Fed | 高 | 強い雇用で年内利上げ観測再燃。6/17のウォーシュ新議長下FOMCに注目 |

| 日銀 | 低〜中 | ドル円160円台の円安進行。為替・追加利上げ観測を巡る要人発言に注意 |

| ウクライナ | 中 | 和平協議は停滞気味。エネルギー価格・地政学リスクの基調要因 |

中東

米イラン協議の進展期待が原油の上値を抑える一方、ホルムズ海峡を巡る緊張やレバノン情勢の不透明感は依然くすぶっている。WTIは91ドル台へ続落しており、原油安はガソリン・電力など内需コスト面ではプラスだが、商社・資源株には逆風となる。週内のOPEC月報とEIA短期見通しで需給観の修正が入るかが焦点だ。

米中

中国の原油輸入が10年ぶりの低水準に落ち込んだことが報じられ、世界最大の消費国の需要鈍化が改めて意識された。これは原油安要因であると同時に、中国景気の弱さが半導体・機械など日本の輸出関連にも間接的に響く懸念材料でもある。米中通商を巡る目立った悪材料は週末時点では出ていないが、引き続き神経質な地合いが続く。

ユーロ圏

今週はECB関連の発言や英GDP、中国のインフレ指標など、世界の金利の方向感を左右するイベントが相次ぐ。米金利上昇が主導するグローバルな金利上昇圧力の中で、欧州の景気・物価指標が「世界同時利上げ」観測をさらに強めるのか、和らげるのかが、リスク資産全体のセンチメントを左右する。

米Fed

今週の最大の焦点は6/10発表の5月米CPIだ。ヘッドラインは前年同月比+4.2%(前月+3.8%)、コアは+2.9%(前月+2.8%)への加速が見込まれており、強い雇用統計に続いてインフレの再加速が確認されれば、6/17のウォーシュ新議長下での初回FOMCに向けて利上げ観測が一段と強まりかねない。逆に予想を下回れば、金曜の急落の反動も含めた買い戻しが入りやすい。CPIが今週の最大の分岐点となる。

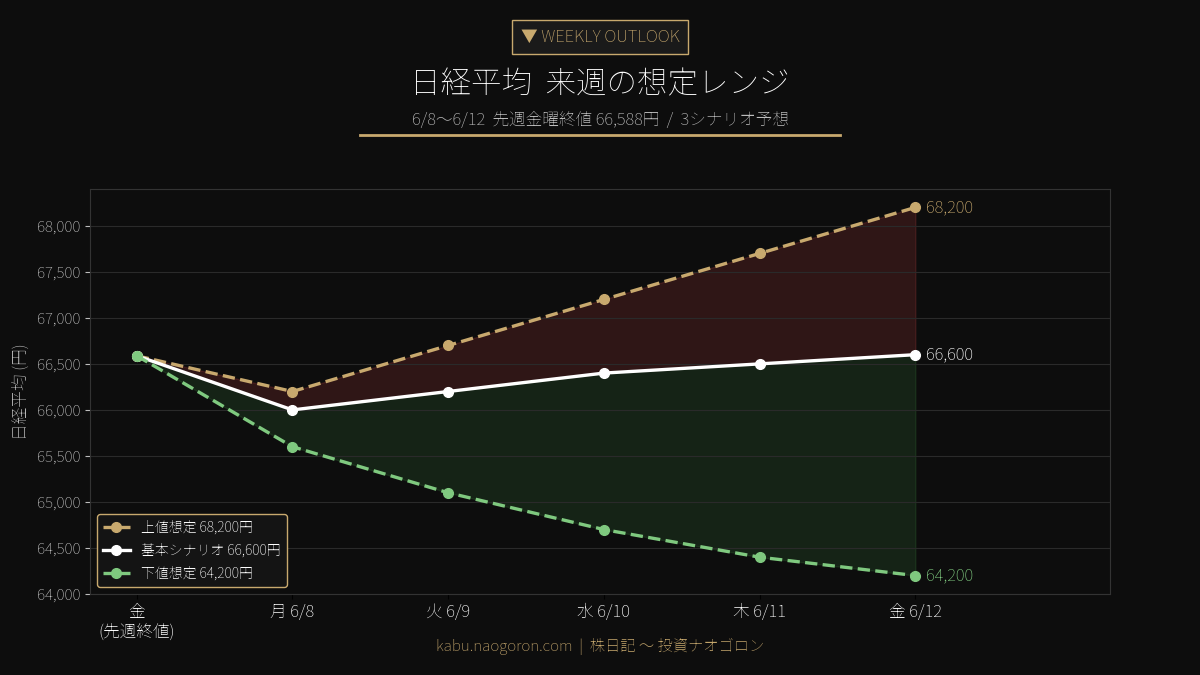

日経平均 来週の想定レンジ

先週金曜終値66,588円を起点に、6/8〜6/12週の想定レンジを64,200〜68,200円と設定した。VIXが21.51と警戒域(20超)に上昇していることから、通常週よりもバンドをやや広めに取り、リスクオフが深まった場合の下振れに備えて下値方向を厚めに見ている。月曜は先週末の米半導体株安を受けて売り先行で始まる可能性が高いが、サンデーダウが下げ止まっている点と円安進行は下支えとなる。

上値想定(68,200円)— ハイテク下げ止まり・円安追い風シナリオ

米半導体株の調整が月曜〜火曜で一巡し、押し目買いが入る展開。ドル円160円台の円安が輸出企業の採算改善期待を高め、6/10の米CPIが予想を下回ればリスクオンの買い戻しが加速する。この場合、日経平均は週後半にかけて67,000円台を回復し、上値の68,200円(+約2.4%)を試す。銀行株の上昇基調が続くこともインデックスの下支えとなる。

基本シナリオ(66,600円)— もみ合い・方向感模索

最も蓋然性が高いとみるのが、月曜の下押し後に66,000円台で下げ渋り、CPIを見極めるまでもみ合う展開だ。米株の底値固めと円安の綱引きで、週末にかけては先週終値近辺の66,600円前後へ収れんする。半導体の重さを銀行・内需・出遅れ株がカバーする「セクターローテーション相場」が続き、指数としては膠着しつつも内部では物色が活発に入れ替わる。

下値想定(64,200円)— 半導体追加調整・CPIショックシナリオ

世界的な半導体株の調整が止まらず、6/10のCPIが上振れて年内利上げ観測が決定的になる「ダブルパンチ」シナリオ。米10年債利回りが4.6%台へ一段と上昇し、VIXが25を超えるようだと、日経平均は66,000円・65,000円の節目を相次いで割り込み、下値の64,200円(-約3.6%)まで調整が深まる可能性がある。この場合でも、円安と銀行株が下値を支える構図は維持されると見ている。

来週の注目イベント

- 6/10(水)米5月CPI — ヘッドライン+4.2%、コア+2.9%への加速が予想される最大の注目指標。インフレ再加速ならFed利上げ観測が強まる。

- OPEC月報・EIA短期エネルギー見通し — 原油需給観の修正と、ホルムズ・中東情勢を反映したガイダンスに注目。

- 米雇用統計後のFed要人発言 — 6/17のウォーシュ新議長下FOMCへ向け、ブラックアウト入り前のタカ派発言に警戒。

- 日銀・要人発言/為替 — ドル円160円台の円安進行を受け、為替・追加利上げを巡る発言が出るか。

- ECB関連発言・英GDP・中国インフレ指標 — グローバルな金利の方向感を左右し、リスク資産全体のセンチメントに波及。

- 米半導体株(SOX)の値動き — ブロードコム急落後の下げ止まりが確認できるかが、東京の半導体関連の方向を決める。

戦略・スタンス

今週は「半導体の調整リスク」と「円安・銀行株の下支え」が綱引きする展開を想定し、バーベル戦略でリスクを分散したい。一方の端では、世界的な半導体調整が一巡する局面を狙い、優良半導体株の押し目買いを段階的に仕込む。ただしCPI通過までは打診買いにとどめ、フルポジションは6/10の結果を確認してからが安全だ。

もう一方の端では、ディフェンシブと景気敏感を組み合わせる。米金利上昇の恩恵を受ける銀行株は週間+5.71%と地合いが良く、押し目では引き続き買い場とみる。円安メリットの大きい自動車・輸出株はドル円160円台が追い風。原油安が逆風の商社は短期的に上値が重いものの、配当利回りの高さから下値では拾える水準だ。インカム狙いのJ-REITは金利上昇局面で上値は限定的だが、相場全体が荒れる局面でのクッションとして一定の組み入れ妙味がある。全体としては、CPIという最大の関門を控え、現金比率をやや高めに保ちながら押し目を待つ慎重スタンスを基本としたい。

主要マーケットチャート

毎日の相場解説・銘柄分析・投資戦略を動画でお届けしています。チャンネル登録・高評価で応援よろしくお願いします!

コメント