サンデーダウと海外勢の地合い

日曜夕方時点のNYダウ先物(E-mini Dow)は51,077ドルと、金曜終値51,032ドルから約+45ドル(+0.74%)のスタート。S&P500先物は7,403近辺、Nasdaq先物は24,150近辺でいずれも小幅高、VIXは15.32と低水準を維持しており、週初の米株はリスクオン優勢でスタートする公算が大きい状況です。

週末の主な国際ニュースとしては、米国とイランがホルムズ海峡周辺の停戦延長と航行制限緩和で予備合意に達したとの報道が出ており、WTI原油は$87.36(金曜比-1.73%)と続落。中東の地政学リスクが一段後退する一方、ユーロ圏5月総合PMIは47.5と31か月ぶり低水準まで悪化しており、グローバル景気の鈍化懸念も併存します。為替はドル円159.52円台で円安基調維持、米10年債利回りは4.44%と落ち着きを取り戻しつつあり、「リスクオン×円安×低ボラ」の組み合わせは日本株にとって追い風です。

ただし、先週の日経平均は前週比+2,990円(+2.53%)と短期的にやや過熱気味で、月初の利益確定売りや週前半の米経済指標(製造業ISM、雇用関連の前哨指標)でのアク抜けが入る可能性は織り込んでおきたいところです。

主要マーケット指標テーブル

| 指標 | 水準 | 変化 | コメント |

|---|---|---|---|

| サンデーダウ先物 | 51,077ドル | +0.74% | リスクオン継続を示唆 |

| S&P500 先物 | 7,403 | +0.2% | 新高値圏で堅調 |

| Nasdaq先物 | 24,150 | +0.3% | ハイテク主導の上昇 |

| VIX指数 | 15.32 | 低位安定 | 市場は楽観優勢 |

| USD/JPY | 159.52円 | 円安維持 | 輸出株に追い風 |

| WTI原油 | $87.36 | -1.73% | 中東緊張緩和で続落 |

| Gold | $4,538 | 高値圏 | 地政学リスクヘッジ |

| 米10年債利回り | 4.44% | 落ち着き | 金融株はやや逆風 |

| BTC/USD | $73,906 | 横ばい | リスク資産は底堅い |

| 日経225 金曜終値 | 66,329円 | +2.53%(週) | 先週は強烈な上昇 |

主要指標サマリー図

下図は5/31時点の主要指標サマリー(カード形式)。赤矢印=上昇、緑矢印=下落、グレー=横ばいの当サイト共通配色で10指標を一望できます。

先週(5/26〜5/29)の振り返り

先週の東京市場は週前半に米イラン停戦観測で大幅高、週後半は半導体株主導でさらに加速し、日経平均は週間+2,990円(+2.53%)と2026年最大級の週間上昇を記録。5/29(金)単日では+1,636円(+3.0%)の急騰で終値66,329円となり、初の6万6,000円台に乗せました。

騰落の主因は、(1)米イラン交渉進展による地政学リスクの後退、(2)AIサーバー向けMLCC(積層セラミックコンデンサ)需要の再評価で村田製作所が初の9,000円台乗せ、TDK・太陽誘電なども連れ高、(3)米10年債利回りが4.48%へ低下しハイテクのバリュエーション余地が拡大。これらが「リスクオン×円安×金利低下×低ボラ」の理想形を生み出しました。

一方で、ボラティリティはVIXベースで13台まで圧縮されており、信用買い残も12兆円台と高水準。RSIは78と買われ過ぎ圏入りしており、週明け6/1は月初の利益確定売り、月末リバランスの反動、6/6の米雇用統計待ちのキャッシュ確保の動きも警戒したい局面です。

セクター別 週間騰落率

先週の東京市場は半導体・電子部品セクターが断トツの主導役となりました。Sumcoは週間+19.95%、Murata Manufacturingが+16.7%、Taiyo Yudenが+14.45%、Ibidenが+16.5%と、AI需要の再評価とNasdaq連動の流れで主力銘柄が軒並み二桁上昇。一方、銀行・証券は米10年債利回りの低下を受けて週間-0.5%前後と出遅れ、グロースvsバリューの綱引きが鮮明化しました。

| セクター | 週間騰落率 | コメント |

|---|---|---|

| 半導体・電子部品 | +19.9% | Sumco+19.95%、村田+16.7%、Ibiden+16.5%。AI需要再評価で爆騰 |

| テクノロジー(SOX連動) | +9.5% | 生成AI関連が続伸、東エレ・アドテストも主導 |

| 商社・資源 | +5.2% | 原油は弱含みも資源高値圏で底堅い |

| 自動車・輸出 | +4.8% | ドル円159円台の円安が追い風 |

| 不動産・REIT | +2.1% | 米10Y利回り低下で反発 |

| ディフェンシブ(食品) | +1.2% | リスクオフ後退で出遅れ気味 |

| 銀行・金融 | -0.5% | 米10Y利回り低下で上値重い |

| 証券・その他金融 | -0.6% | リスク資産堅調も金融弱気 |

来週の注目セクター

(1)半導体・電子部品:先週の急騰の反動が出やすいが、5%程度の押しは絶好の買い場。米半導体株の動向と為替次第で続伸も。(2)自動車・輸出:ドル円159円台維持なら本決算後の業績修正期待で物色継続。(3)商社・資源:原油安で短期的にやや逆風だが、配当利回り3-4%の防御枠として最適。(4)銀行・金融:米雇用統計が強ければ利回り上昇で見直し買い、弱ければ続落。(5)ディフェンシブ:VIX上昇局面の保険として食品・通信を一部組み入れる戦略は有効。

週末の国際情勢ハイライト

週末の主要な地政学・マクロイベントを6項目で整理しました。リスクレベル「高」=即座にポジション調整が必要、「中」=ニュースフローで揺れる可能性、「低」=ひとまず安定の意味で表記しています。

| 項目 | リスクレベル | 状況・影響 |

|---|---|---|

| 中東 (イラン・ホルムズ) | 中 | 停戦延長報道で原油-1.73%だが海峡は実質閉鎖継続。Trump大統領「合意は概ね固まった」発言(5/23) |

| 米中通商交渉 | 低 | Trump-Xi合意で30%関税(フェンタニル20%+相互10%)で安定、ボーイング200機購入で歩み寄り |

| ユーロ圏景気 | 高 | 5月総合PMI 47.5、31か月ぶり低水準。中東紛争由来の物流コスト高で英国小売物価も+1.2% |

| 米国金融政策 (Fed) | 中 | 利下げ観測後退、6/5雇用統計次第で再ヒート。NFP20万人超→利下げ後退、15万人割れ→利下げ復活 |

| 日銀政策正常化 | 低 | 次回6月会合は据え置き観測優勢。植田総裁は「機動的対応」のスタンス維持 |

| ウクライナ情勢 | 中 | 停戦交渉膠着、エネルギー価格に影響。原油・天然ガス・小麦市場へのスポット影響に注意 |

中東:ホルムズ海峡停戦延長と原油安

イラン戦争を巡る米イラン停戦は4月8日以降「条件付き」で継続。トランプ大統領は5/23に「ホルムズ海峡再開で含む和平合意は概ね固まった」と発言し、これを受けて週末WTIは$87.36(金曜比-1.73%)まで続落。一方、ホルムズ海峡は依然として実質閉鎖が続いており、原油輸送はほぼ停止状態。合意破談リスクが顕在化すれば原油急騰→インフレ再燃→株安というリスクオフ展開には引き続き警戒が必要です。

米中通商:Trump-Xi合意で30%関税で安定化

5月のTrump-Xi首脳会談を経て、6月の追加合意では現行の「フェンタニル20%+相互10%=30%関税」を維持しつつ、より高率な関税の発動を60日間停止することで決着。中国はボーイング機200機購入と希土類供給協力で歩み寄りを示しました。米中通商はひとまず最大の不確実要因から外れ、東京市場でも商社・半導体への追い風として作用する見込みです。

ユーロ圏:景気鈍化色がさらに強まる

ユーロ圏5月総合PMIは47.5と31か月ぶりの低水準で50を大きく下回り、景気後退色が強まっています。中東紛争による物流コスト上昇は英国にも波及、5月小売物価が前年比+1.2%。グローバル景気鈍化は外需株・海運・自動車にとって逆風となる可能性があり、来週は欧州マクロ指標とECB(6/5理事会)の発言にも注意が必要です。

米Fed:6/5雇用統計が利下げパスの分水嶺

市場は2026年下期の利下げを織り込んできましたが、Fedは「データ次第」のスタンスを維持。中東インフレ圧力もあり、6/5の米5月雇用統計(NFP・賃金・失業率)の結果次第で、利下げ確率と米10年債利回りが大きく動く可能性があります。NFPが20万人を大きく超える強さなら利下げ後退→ドル高→新興国・グロース株に逆風、逆に15万人を割り込む弱さなら利下げ期待復活→Nasdaq高→東京ハイテクへ波及、というシナリオが基本筋です。

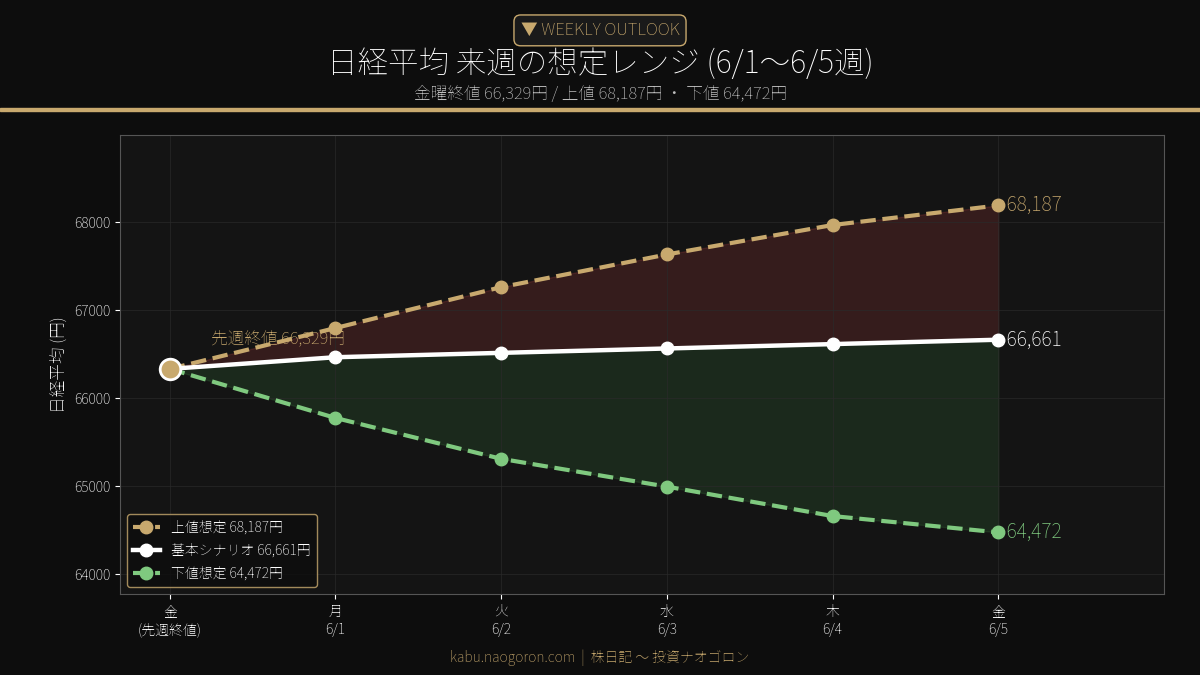

日経平均 来週の想定レンジ図

サンデーダウの強含み、ドル円159.52円台維持、VIX15.32の低位という3点セットを踏まえ、来週6/1〜6/5の日経平均の想定レンジは64,472〜68,187円とします。基本シナリオは66,661円近辺で、先週の上昇分の一部を消化しつつ高値圏での揉み合いを想定。

強気シナリオと弱気シナリオ

強気シナリオ:68,187円トライ

米株が新高値を更新し続けるなか、ドル円が160円を試す動きとなれば、輸出株・半導体・自動車主導で日経も68,187円方向への続伸シナリオが現実味を帯びます。VIXが15を割り込み15-13台のレンジに入れば、押し目を待たずに値がさハイテク株への資金流入が加速し、週後半に向けて高値追いの展開が想定されます。

特に、米雇用統計が市場予想を上回りつつもインフレ加速懸念を呼ばない「適度な強さ」となれば、ソフトランディング期待が一段と高まり、リスク選好相場の継続が期待できます。半導体ETF・SOX関連、メガバンク(金利上昇局面)、メガテック(AI関連)に資金が偏在する可能性大。

弱気シナリオ:64,472円割れの調整

一方、先週+2.53%の急騰の反動で月初に短期筋の利益確定売りが集中し、米雇用統計が想定外の強さでFRBの追加利上げ観測が再燃すれば、米10年債利回りが4.6%超え→ドル高・株安の展開で日経も64,472円方向への調整リスクが浮上します。

また、中東情勢の合意が破談となった場合、原油急騰→インフレ再燃→株安というリスクオフのフルコースも警戒したいシナリオです。VIXが20を超えてくる局面では、半導体・自動車などの景気敏感株を中心に1-2日で3%超の急落も想定範囲内です。

来週の注目イベント

- 6/1(月):米ISM製造業景況指数(5月)— 50ライン回復が焦点、景気判断に直結。日本:5月新車販売台数

- 6/2(火):米JOLTS求人件数(4月)/米製造業受注 — 労働市場の鈍化度合いを確認

- 6/3(水):米ADP雇用統計(5月)/ISM非製造業景況指数 — 雇用統計の前哨戦、Fed要人発言にも警戒

- 6/4(木):米新規失業保険申請件数/ECB理事会(政策金利発表+ラガルド総裁会見)

- 6/5(金):米5月雇用統計(NFP・失業率・賃金)— 今週最大のイベント、FRB利下げパス再評価。日本:5月家計調査

- 通期:日銀政策委員講演/ホルムズ海峡情勢/OPEC+月次フォロー、米中通商交渉、ウクライナ停戦進捗

戦略・スタンス

基本スタンスは「押し目買い、戻り売り両構え」。先週の急騰でリスクリワードはやや悪化していますが、サンデーダウ強含み・円安・低VIXの環境はキャリートレード継続を示唆しており、週前半に月初調整があればそこを拾う方針です。特に半導体・銀行・商社など主力大型株は、基本シナリオ66,661円までの下落であれば押し目買いゾーンと捉えます。

一方、週末の米雇用統計を控えて週後半は持ち高をやや軽くし、想定外シナリオに備えてキャッシュポジションを2-3割確保しておくのが無難です。VIXが18を超えてきたら半導体先物のヘッジ売りで利益を保護、20を超えたら部分利確の発動を判断ラインに置きます。

個別では、(A)半導体・電子部品の押し目(先週の上位銘柄は5%以上の調整が入れば拾う)、(B)ドル円159円台継続前提の自動車・機械、(C)原油安局面でも配当利回り3-4%の総合商社、(D)金利落ち着き時のJ-REIT、を中核に組み合わせるバーベル戦略が機能しやすいと考えます。

TradingViewチャート

毎日の相場解説・銘柄分析・投資戦略を動画でお届けしています。チャンネル登録・高評価で応援よろしくお願いします!

コメント