2026年4月22日(水) 東京市場レポート

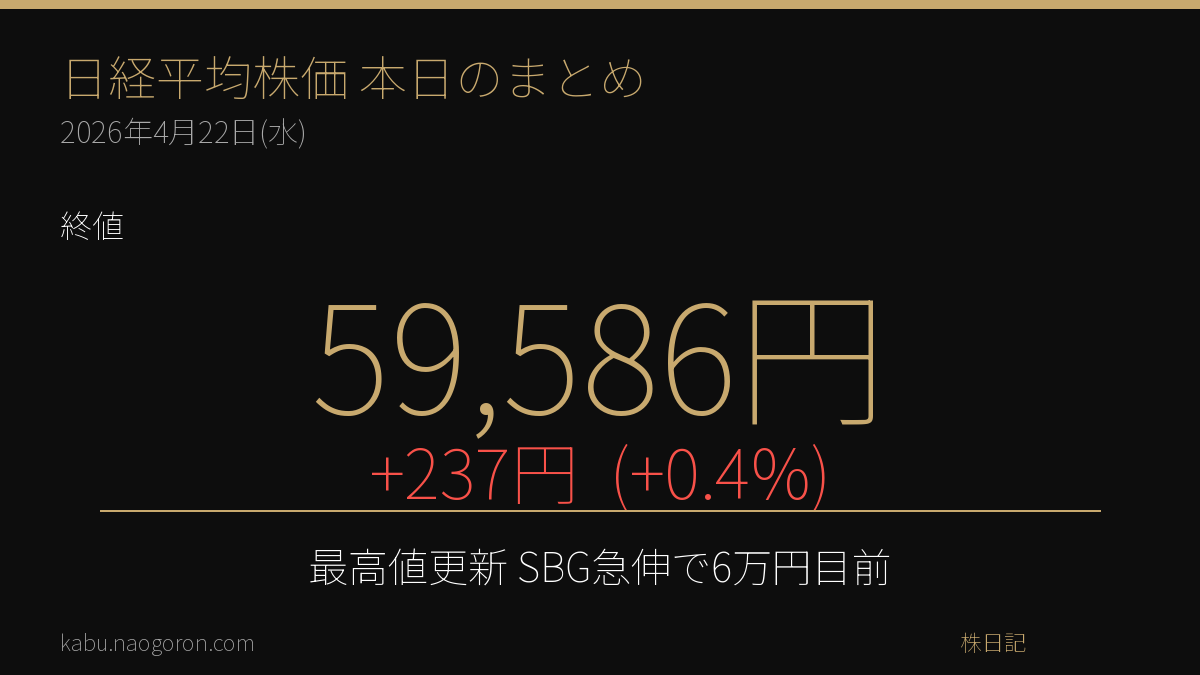

日経平均は4日続伸し、終値ベースで史上最高値を更新。終値は236円高の5万9,586円。ソフトバンクグループ(SBG)株の急伸が相場を押し上げ、心理的節目6万円が視野に入る。ただし高値警戒感から利益確定売りも強く、上値追いは慎重な一日となった。

本日の相場概況

22日の東京株式市場で、日経平均株価は4日続伸し、終値は前日比236円69銭(+0.40%)高の5万9,585円86銭となった。4月16日に付けた従来の最高値5万9,518円34銭を終値ベースで更新し、新たな歴史的高値圏に突入した。前日のザラ場高値水準をキープしたまま小動きでスタートし、中盤以降にソフトバンクグループ株の急伸をきっかけに指数寄与度の高い値がさ株に資金が集中、大引けにかけて高値圏でしっかり引けた。

一方で、6万円という心理的節目を前に上値追いには慎重姿勢が広がっており、値上がり銘柄数は東証プライムで半数を下回る場面もあった。TOPIXは小幅高にとどまり、グロースM250指数は逆行安。短期筋の利益確定売りと押し目買い需要が拮抗する、典型的な「指数主導・銘柄は選別」の相場付きとなった。出来高は5兆6,000億円規模で、取引自体は活況を維持している。

主要マーケット指標

| 指標 | 終値/水準 | 前日比 | 変化率 |

|---|---|---|---|

| 日経平均株価 | 59,586円 | +237円 | +0.40% |

| TOPIX | 3,289pt | +4.0pt | +0.12% |

| USD/JPY | 159.11円 | +0.15円 | +0.09% |

| S&P 500(前日) | 7,064.01 | -45.13 | -0.63% |

| WTI原油 | 89.40ドル | -1.80ドル | -1.97% |

| 米10年債利回り | 4.31% | +0.03pt | ― |

マクロ・地政学の整理

前日の米国市場はS&P 500が0.63%安と3日ぶりに反落し、ダウ・ナスダックも揃って下落。米10年債利回りは4.31%と上昇基調にあり、米長期金利の水準上昇がハイテク株の割高感を意識させた格好。もっとも、東京市場はこの米株安をほぼ無視する形で続伸し、日本株独自の買い材料が改めて確認された一日となった。米イラン再協議の観測が一層強まり、原油価格はバレル89ドル台まで落ち着き、エネルギー関連のインフレ懸念は後退している。

ドル円は159円台前半で推移し、輸出企業の業績ガイダンスに対する期待は維持されている。日銀は4月末の決定会合を控えて追加利上げ観測の後ずれが継続、むしろ欧米との金利差縮小ペースは緩やかなため、円キャリートレードの巻き戻しリスクは当面限定的という見方が優勢。日本株のバリュエーションは予想PER16倍台と歴史的には中立水準で、「過熱の割にはフェアバリュー」と見なす海外勢の買いが引き続き入っている。

セクター・個別銘柄コメント

本日の主役は何と言ってもソフトバンクグループ(9984)だった。SBGは急伸し指数寄与度トップに。AI関連投資の評価額上振れ観測と、保有する半導体関連銘柄の株高が背景。SBG単独で日経平均を100円以上押し上げた計算となり、値がさ株の牽引力が改めて示された。併せて、アドバンテスト、東京エレクトロン、レーザーテックのAI半導体3兄弟も堅調に推移し、指数を下支えした。

半導体素材・パッケージング銘柄では、信越化学、SUMCO、ディスコが堅調。電線・電力インフラのフジクラ、古河電工、富士電機はデータセンター電力需要の構造的拡大期待を背景に底堅い値動き。一方、金融セクター(メガバンク、保険)は米長期金利上昇の恩恵にもかかわらず利益確定売りに押され小安く、内需ディフェンシブ(食品、医薬、電力・ガス)は総じて軟調。不動産・REITは金利先高観から弱含み、相場の二極化が鮮明になった。小売ではノジマや家電関連に個別物色が入り、値ごろ感に着目した買いが散発的に入った。

テクニカル分析

トレンド:日経平均は終値ベースで4月16日の史上最高値5万9,518円を更新し、ついに5万9,586円の新高値圏に突入した。25日移動平均線(5万7,900円前後)、75日移動平均線(5万6,600円前後)は共に上向きで、短中期トレンドは明確な上昇継続。200日線(5万3,200円前後)もサポートとして機能しており、複数時間軸での上昇トレンドが揃っている。

RSI・MACD:日足RSI(14)は69.8と過熱ゾーン手前。70超えの「買われすぎ」シグナルは点灯しないものの、ゾーンとしては十分警戒域。MACDはシグナル線を上回ったまま推移しているが、ヒストグラムの伸びは鈍化しており、モメンタムのピークアウトが示唆される。ボリンジャーバンド(20日)は+2σラインに接触する場面が続き、バンドウォークの開始と高値圏での乱高下リスクを両睨みする必要がある。

出来高・サポートレジスタンス:東証プライム売買代金は5兆6,000億円規模で、最高値更新局面としてはやや物足りない水準。「大商いを伴わない最高値更新」は上昇の持続力にやや疑問を残す。上値抵抗は心理的節目の6万円、さらにその上は市場予想レンジ上限の6万1,000〜6万2,000円。押し目のサポートは25日線5万7,900円、その下は4月17日安値圏の5万7,500円、さらに割れれば75日線5万6,600円付近まで調整余地あり。

市場心理

日経VI(ボラティリティ・インデックス)は19台前半で推移し、恐怖指数VIXも16台と落ち着いている。信用評価損益率は-5%前後まで改善しており、信用買い残の整理が進んだ状況。空売り比率は40%を下回る水準まで低下し、踏み上げ圧力は徐々に弱まりつつある。個人投資家センチメントは「最高値更新で一喜一憂」というよりは「冷静に指数を観察」するムードが支配的で、過熱感に対する自制心が働いている印象。機関投資家は決算シーズン入りを前にポジションを中立化する動きがあり、短期的には需給要因による上下動に注意が必要。

明日の注目ポイント

- 米国市場でテスラ、IBMなどハイテク企業の決算発表(22日引け後)と株価反応

- 日本企業の3月期本決算発表開始に向けたガイダンス期待(日本電産、ディスコなどの先行指標)

- 日銀金融政策決定会合(4月末)に向けた関係者発言、長期金利の動向

- 米長期金利が4.35%を超えるかどうか(超えれば株売り圧力増大)

- 心理的節目6万円突破のタイミングと、突破後の利益確定売り規模

- SBG株の勢い持続性、および半導体3銘柄(アドバン・東エレ・レーザー)の決算前動向

戦略・今後の見通し

中心シナリオは「近日中に6万円台に到達 → 一旦の調整 → 決算シーズン通過後に6万1,000〜6万3,000円への上値追い」というコース。ただし、過熱感の蓄積と決算シーズン突入のタイミングが重なるため、ヘッドラインリスクには警戒が必要。米イラン情勢の再燃、米国金利の一段高、AIバブル懸念の再燃、いずれも局所的なショック材料となりうる。

投資戦略としては、(1) AI半導体・データセンター関連は押し目買い継続だがRSI70超えでの部分利益確定を徹底、(2) 6万円ターゲット到達後は短期トレーディングよりも中長期保有の姿勢を強める、(3) 決算発表銘柄は「材料出尽くし売り」に注意し、決算跨ぎはヘッジを検討、(4) ディフェンシブセクターの押し目を積極的に拾い、ポートフォリオ全体のリスク分散を意識、の4本柱を推奨。加えて、日経平均レバレッジETFは高値圏での新規建てはリスクが高く、むしろダブルインバースでのヘッジ活用を検討する段階に入ったと見る。

主要チャート

日経平均(INDEX:NKY)

ドル円(FX:USDJPY)

S&P 500(TVC:SPX)

【免責事項】本記事は情報提供のみを目的としたものであり、投資勧誘や売買の推奨を目的としたものではありません。記載された情報は作成時点のものであり、その正確性・完全性を保証するものではありません。最終的な投資判断はご自身の責任で行ってください。本記事の情報に基づいて被ったいかなる損害についても、筆者および運営サイトは一切の責任を負いません。

コメント