DAILY MARKET REPORT — 2026年4月20日(月)

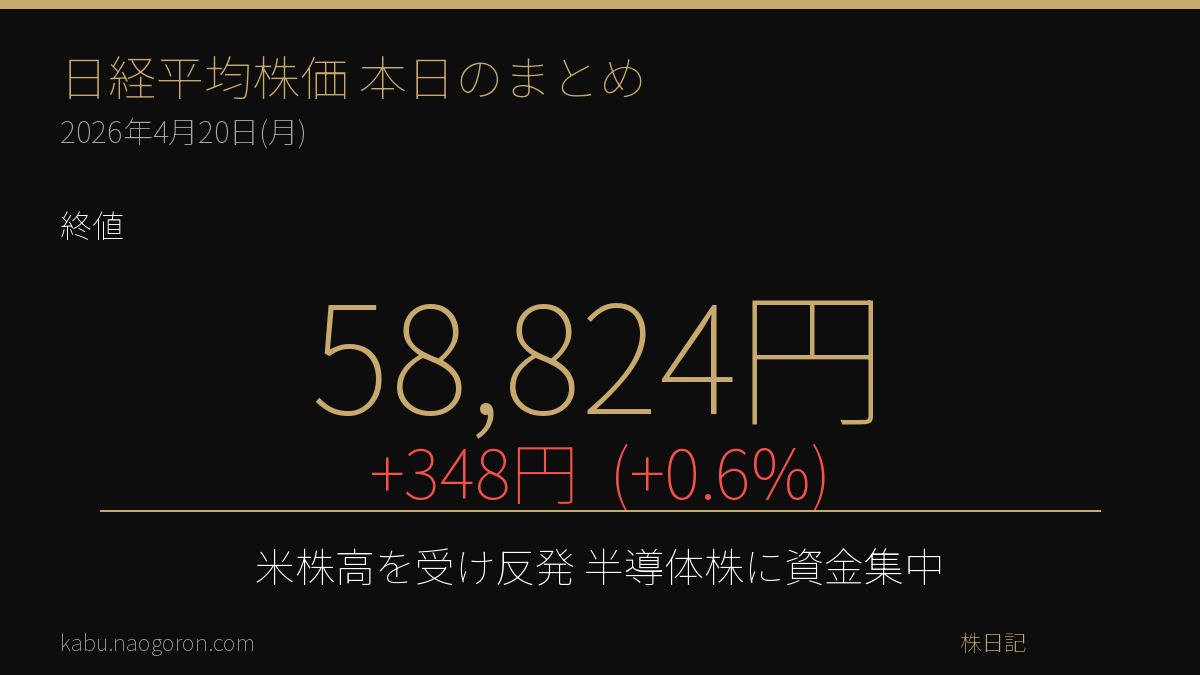

日経平均は前週末比+348円(+0.6%)の58,824円で取引を終えた

週明けの東京株式市場は、前週末17日の米株高と原油先物急落を受け、投資家のリスク選好が戻ったことで反発。半導体関連株を中心に買いが先行し、指数を押し上げた。一方、イランがホルムズ海峡を再封鎖する可能性を示唆したことで、地政学リスクは依然として残存している。

■ 本日のマーケットサマリー

2026年4月20日の東京株式市場で、日経平均株価は3営業日ぶりに反発した。終値は前週末比348円99銭(0.60%)高の5万8824円89銭。前週末の米国市場でニューヨーク原油先物が急落したことを受け、インフレ警戒感が後退し、ダウ工業株30種平均は約1カ月半ぶりの高値を付けた。これを好感し、東京市場でも海外投資家を中心に主力株への買いが入った。ソフトバンクグループ(9984)やファーストリテイリング(9983)といった指数寄与度の高い銘柄が買われ、相場全体を牽引した形だ。

もっとも、上値は一貫して重かった。米国とイランの停戦期限が21日に迫るなか、18日にはイラン側がホルムズ海峡の再封鎖を示唆し、米国がイラン船舶を拿捕する動きもあった。こうした「有事」の火種がくすぶるなかで、年金基金のリバランスに伴う国内勢の売りも断続的に観測され、後場はやや伸び悩む展開となった。TOPIXは0.43%高、JPXプライム150指数は0.88%高と、主力大型株が相場全体をリードする一日だった。

■ 主要マーケット指標

| 指標 | 値 | 前日比 | 変化率 |

|---|---|---|---|

| 日経平均株価 | 58,824円 | +348円 | +0.60% |

| TOPIX | 2,945.12 | +12.58 | +0.43% |

| JPXプライム150 | 1,476.80 | +12.89 | +0.88% |

| ドル円 | 159.00円 | +0.45円 | +0.28% |

| S&P 500(前週末終値) | 7,126.06 | +84.65 | +1.2% |

| NY原油(WTI) | 71.24ドル | -3.18 | -4.27% |

■ マクロ環境と地政学リスク

今週最大の焦点は、21日に期限を迎える米国とイランの停戦合意の行方だ。先週半ばまでは外交解決への期待が高まり、WTI原油は80ドル台から70ドル台前半まで急落。この「原油急落=インフレ鈍化期待」というシナリオが米株高を演出し、日本株にも買い戻しを呼び込んだ。しかし週末にかけて、イラン側がホルムズ海峡の再封鎖を示唆し、米国がイラン船舶を拿捕するなど、緊張が再び高まっている。外為市場では「有事のドル買い」が再燃しており、ドル円は早朝に159.20円近辺まで円安が進んだ。

国内では、日銀の4月末金融政策決定会合を控え、追加利上げ観測がくすぶる。ただし市場のコンセンサスは「政策金利は据え置き、YCC撤廃後の国債買い入れペースをどう調整するか」に関心が集まっている。金利上昇は銀行株にはプラスだが、不動産や中小型グロース株には逆風となる点に注意が必要だ。一方、米国では今週からGAFAMを含む大型テック株の決算が本格化し、半導体・AI関連の業績ガイダンスが全世界株式の方向感を決める局面が続く。

■ セクター・個別銘柄動向

【半導体セクター】本日も相場を牽引したのは半導体関連株だ。ディスコ(6146)は決算期待から3%超の上昇。東京エレクトロン(8035)、アドバンテスト(6857)、レーザーテック(6920)もそろって堅調で、SOX指数の上昇を受けた連れ高に加え、生成AI向けHBM需要やEUV関連投資拡大観測も支援材料となった。一方、ルネサスエレクトロニクス(6723)は車載向け在庫調整懸念で小幅安にとどまった。

【主力大型株】ソフトバンクグループ(9984)は保有するArm株の上昇と、AI関連投資への期待再燃で2%超の反発。ファーストリテイリング(9983)は国内既存店売上げの堅調継続が好感され、連日高。トヨタ自動車(7203)は円安進行を素直に好感する一方、米国での関税不透明感がなお上値を抑えた。

【金融・商社】長期金利の緩やかな上昇を背景に、メガバンク3行(三菱UFJ、三井住友FG、みずほFG)はそろって堅調。商社株は原油急落を嫌気し、三井物産、伊藤忠商事、三菱商事が軟調。逆に電力・ガス株、空運株は燃料コスト低下期待から買われた。

【内需・ディフェンシブ】食品セクターでは、キッコーマンや味の素が小幅高。医薬品は中外製薬、第一三共が堅調で、ディフェンシブ需要は依然として底堅い。一方、不動産セクターは金利上昇懸念から三井不動産、三菱地所がやや軟調。

■ テクニカル分析

【トレンド】日経平均は25日移動平均線(58,420円付近)を上回って推移し、短期的には上向き基調を維持している。75日移動平均線(57,900円近辺)もサポートとして機能しており、中期トレンドは依然として上昇だ。ただし、200日移動平均線(55,800円付近)との乖離率は+5.4%と、過熱感は限定的ながらやや警戒水準に近づきつつある。

【RSI】14日RSIは現在58.6と中立圏のやや上方に位置している。70の過熱圏までは余裕があり、短期的な買い余地は残されているが、直近数営業日で急伸すれば70超えとなりやすいため、新規の買いは押し目待ちが妥当。

【MACD】MACDラインはシグナルラインの上方でゆるやかにプラス圏を拡大中。ヒストグラムも4営業日連続でプラス方向に拡大しており、短期モメンタムは上向き。ただし、ゼロラインからの距離が広がり過ぎるとダイバージェンス(乖離)発生リスクがあるため、目先は慎重に推移を見極めたい。

【出来高】東証プライム売買代金は4兆8,200億円と、20日平均(5兆1,000億円)をやや下回り、商いは盛り上がりを欠いた。これは停戦期限を見極めたいとする投資家のポジション調整もあり、本格的な上昇トレンド入りを確認するには出来高の拡大が必要だ。

【支持線・抵抗線】直近のサポートは58,400円(25日線)、58,000円(心理的節目)、57,900円(75日線)、56,800円(4月安値)。上値抵抗は59,000円(ラウンドナンバー)、59,520円(4月高値)、60,000円(年初来の大台)。59,520円を明確に上抜ければ、6万円台回復も視野に入る。

■ 市場心理と需給

投資家心理は「強気と慎重さの同居」が続く。恐怖と貪欲指数は現在60近辺とグリード(貪欲)領域に入りつつあるが、VIXに相当する日経VIも19.8とまだ平時レンジ内。オプション市場のプット・コール・レシオは0.92と中立付近で、目立ったヘッジ需要は確認されない。海外投資家は先週まで2週連続で現物を買い越しており、先物でも買い越しが継続。逆に個人投資家は信用買い残が3兆1,000億円と高水準で、戻り売り圧力が顕在化しやすい。自社株買いの増加は引き続き相場を下支えする構図だ。

■ 明日の注目ポイント

- 米イラン停戦期限(21日):合意の有無で原油・ドル円・株式の方向感が決まる。合意成立ならリスクオンで日経6万円回復も視野。

- 米ハイテク決算:今週はテスラ、IBMなどの決算が予定されている。ガイダンス次第で半導体・AI関連株の明暗が分かれる。

- 日銀オペ観測:長期国債買い入れ減額の示唆があれば長期金利上昇→銀行株高・グロース株安の展開も。

- ドル円159円台の定着:円安進行は輸出関連株にプラス。ただし為替介入警戒ラインの160円台に接近すれば要注意。

- 国内企業決算(先駆け銘柄):ディスコ、信越化学など半導体装置メーカーの決算が今週後半から本格化。設備投資計画の上方修正があれば関連株高。

- 地政学リスク:ホルムズ海峡の再封鎖ニュースが出た場合、原油急騰+リスクオフで全面安となる可能性がある。

■ 投資戦略の視点

短期的には、米イラン停戦期限を通過するまでは積極的なロングは控え、押し目買い・戻り売りのレンジ対応が無難だ。59,000円台では利益確定売りが出やすく、58,000円割れでは半導体関連や内需ディフェンシブを中心に押し目買いが入りやすい。中期的には、6月米FOMCに向けた利下げ期待と、日本企業の2026年3月期本決算発表が相場を左右する。好決算+強気ガイダンスが続けば、日経平均は6万円台の定着+年内61,000円台への上値追いシナリオも残る。リスク要因としては、①停戦交渉の決裂、②米大型ハイテクの決算失望、③日銀の予想外のタカ派化、の3点を注視したい。

セクター選好としては、①半導体・AI関連(構造的成長)、②メガバンク(金利正常化の恩恵)、③総合商社(高配当・株主還元強化)、④インバウンド関連(訪日観光客の継続的増加)が依然として中核テーマだ。逆に、原油急落の影響を受けやすい資源株や、金利上昇に弱い小型グロース株、米国関税リスクに晒される輸出一辺倒の銘柄は、慎重なスタンスが望まれる。

■ チャート

日経平均株価(INDEX:NKY)

米ドル/円(FX:USDJPY)

S&P 500(TVC:SPX)

コメント