サンデーダウ・海外勢の地合い

先週7月2日(木)のニューヨーク市場で、ダウ工業株30種平均は前日比+1.14%の52,900.07ドルと史上最高値を更新して取引を終えました。翌7月3日(金)は独立記念日の振替休日で米株・米債市場が休場だったため、この日曜の時点ではいわゆる「サンデーダウ(CFD)」の新規のセッションはまだ立ち上がっておらず、直近の株価指数先物(Eミニ・ダウ9月限)はおよそ53,100〜53,200ドル近辺で引けています。方向感としては、記録的な高値圏を維持したまま連休を通過した格好で、海外勢の地合いは引き続き良好と評価できます。

最大の材料は7月2日発表の6月の米雇用統計(非農業部門雇用者数)が+5.7万人と、5月の+12.9万人(下方修正後)から大きく減速したことです。労働需給の緩和はFRBの追加利上げ観測を後退させ、金(ゴールド)は4,100ドル台へ上昇、株式も金利低下を好感する「グッドニュース」として受け止められました。一方でナスダックはハイテク・半導体株の利益確定売りに押され、S&P500も7,483.23と小幅安。指数間で明暗が分かれた点は、今週の日本株でも「物色の選別色」として意識されそうです。

為替はドル円が162円台半ばと、円安基調が一段と進行しています。162円台の円安は輸出関連・多国籍企業の採算を大きく押し上げるため、日経平均にとっては最も分かりやすい上昇ドライバーです。VIX(恐怖指数)は16.59と低位で、市場のリスク許容度は高い状態が続いています。総じて、外部環境は「日本株の上値追いを支援する」方向にバイアスがかかった週明けと言えます。

主要マーケット指標

| 指標 | 水準 | 変化 | コメント |

|---|---|---|---|

| ダウ平均(7/2終値) | 52,900.07ドル | ▲ +1.14% | 史上最高値を更新 |

| S&P 500 | 7,483.23 | ▼ -0.20% | ハイテク重しで小反落 |

| ナスダック100 | (軟調) | ▼ -1.6% | 半導体中心に上値重い |

| VIX 恐怖指数 | 16.59 | ■ 低位 | リスク選好は継続 |

| ドル円 | 162.50円 | ▲ 円安 | 輸出株に追い風 |

| WTI原油 | 68.11ドル | ▼ 軟調 | 中東緊張緩和で上値重い |

| 金 XAU/USD | 4,123ドル | ▲ 上昇 | 雇用軟調で4,100ドル台 |

| 米10年債利回り | 4.49% | ■ 横ばい | 雇用統計後も高止まり |

| ビットコイン | 63,121ドル | ▲ 反発 | 21カ月ぶり安値から戻す |

| 日経平均(7/3終値) | 69,744.07円 | ▲ +1.47% | 続伸、7万円目前 |

主要指標サマリー図

週末時点の海外市場・商品・金利・為替を一覧にまとめたものです。赤(▲)が上昇、緑(▼)が下落を表します。

先週(6/29〜7/3)の振り返り

先週の東京市場は、荒い値動きをこなしながらも週を通して底堅さを維持しました。特に週末7月3日(金)は日経平均が前日比+1,010.92円(+1.47%)の69,744.07円と続伸し、7万円の大台目前まで水準を切り上げて引けました。米国とイランの最終合意に向けた協議進展への期待や、フジクラの上方修正を発端としたAI・半導体株への買いが相場全体を押し上げた形です。

物色面では、これまで相場上昇に乗り遅れていた自動車・銀行など出遅れバリュー株に個人投資家を中心とした買いが入り、指数を下支えしました。半導体・AI関連は主役の座を維持しつつも、キオクシアが一時10%安から10%超高へ急反転するなど、銘柄ごとの値動きの荒さも目立ち、「テーマ内の選別」が進んでいることを印象付けました。

米国では6月雇用統計が予想を下回る弱さとなり、利上げ観測が後退。ダウは史上最高値を更新する一方、ハイテク中心のナスダックはやや軟調と、指数間で温度差が生じました。円安・低ボラティリティ・良好な米株という組み合わせは、日本株にとって引き続き追い風であり、週末を高値圏で終えたことは今週への良いバトンパスとなりました。

セクター別 週間騰落率

先週(6/29〜7/3)の東京市場における主要セクターの方向感です(騰落率は報道ベースの概算)。

| セクター | 週間騰落率(概算) | コメント |

|---|---|---|

| 半導体・電子部品 | +3%前後(概算) | AI関連への資金集中が継続、フジクラ上方修正が牽引 |

| 銀行 | +2%前後(概算) | 出遅れ修正の買い、金利先高観も支え |

| 自動車・輸送用機器 | +2%前後(概算) | 162円台の円安進行が採算改善期待に直結 |

| 商社 | +1%前後(概算) | 資源価格は上値重いが高配当妙味で底堅い |

| 不動産・J-REIT | -1%前後(概算) | 米金利高止まりで利回り商品には逆風 |

週末の国際情勢ハイライト

| 項目 | リスクレベル | 状況・影響 |

|---|---|---|

| 中東(イラン・ホルムズ) | 中 | 米・イランの暫定合意で原油は落ち着くも、ホルムズ海峡の供給リスクは燻り続ける |

| 米中通商 | 中 | 半導体・AI輸出規制を巡る駆け引きが継続、突発的なヘッドラインに要警戒 |

| ユーロ圏景気 | 低〜中 | 景気は緩慢ながらインフレ鈍化で落ち着き、当面の波乱要因は限定的 |

| 米Fed | 中 | 6月雇用統計の弱さで利上げ観測後退も、エネルギー起点のインフレ再燃を警戒 |

| 日銀 | 中 | 162円台の円安進行で、追加利上げ・為替介入への思惑がくすぶる |

| ウクライナ | 中 | 和平協議は一進一退、エネルギー・穀物市況への波及リスクは残存 |

■ 中東(イラン・ホルムズ)

今年前半に原油市場を揺るがしたイラン情勢は、米・イランの暫定合意を経ていったん鎮静化の方向にあります。WTIは68ドル台まで水準を戻し、供給不安のプレミアムは剥落しつつあります。ただし、世界の海上輸送原油の約4分の1が通過するホルムズ海峡の地政学リスクは構造的に残存しており、突発的な緊張再燃は原油急騰→インフレ再燃という経路で株式の重しになり得ます。原油と資源関連株の動向は引き続き要チェックです。

■ 米中通商

半導体・AI関連の輸出規制を巡る米中の駆け引きは水面下で続いています。日本の半導体製造装置・素材セクターは米中双方の政策に敏感で、規制強化・緩和いずれのヘッドラインも短期のボラティリティ要因となります。先週のAI・半導体株の荒い値動きの一因でもあり、今週も関連ニュースには神経質な反応が予想されます。

■ ユーロ圏

ユーロ圏の景気は緩慢な回復にとどまるものの、インフレの落ち着きにより金融政策を巡る不透明感は後退しています。当面、欧州発で世界の株式市場を大きく揺るがすような波乱要因は限定的とみられ、相対的には日本株にとって中立の外部環境です。

■ 米Fed

6月の雇用統計が+5.7万人と大きく減速したことで、市場では追加利上げ観測が後退し、これが金の上昇と株式のリスク選好を後押ししました。一方、FRB内にはエネルギー価格上昇を起点とする短期的なインフレ再加速への警戒も根強く、今週予定される要人発言やFOMC議事要旨で「利下げ時期」を巡る綱引きがどう示されるかが焦点です。米10年債利回りは4.49%と高止まりしており、金利の方向感がハイテク株の重要な変数となります。

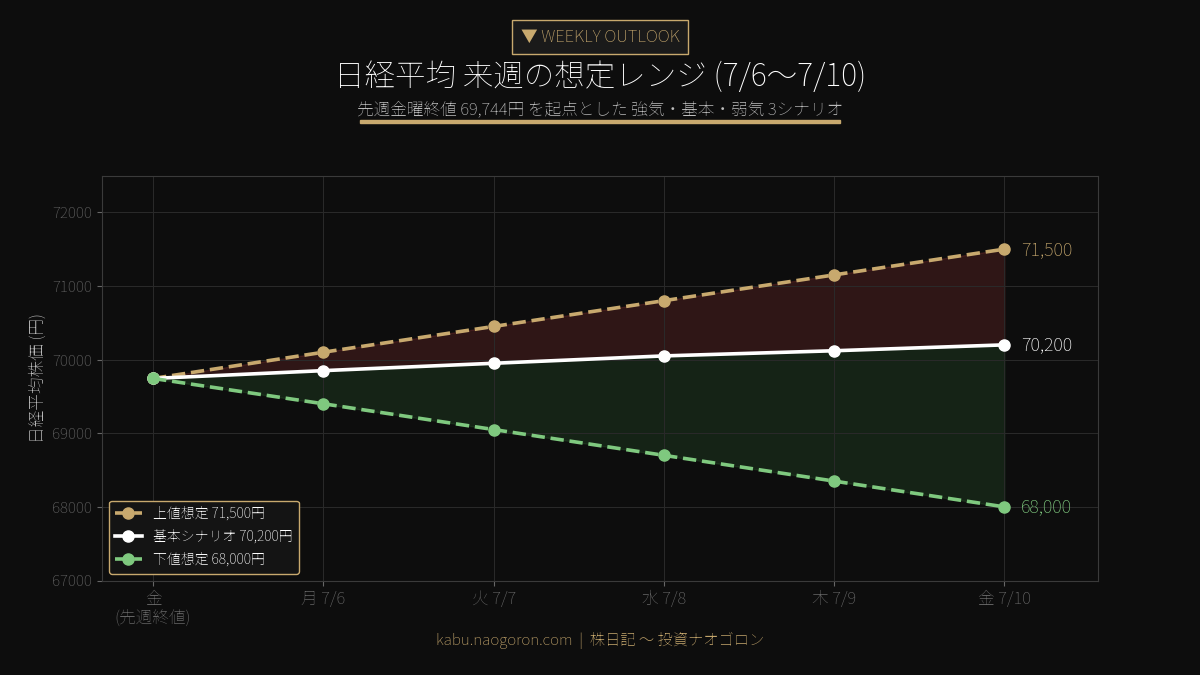

日経平均 来週の想定レンジ図

先週金曜終値69,744円を起点に、今週(7/6〜7/10)の3シナリオを描いたものです。

強気・弱気シナリオ

■ 上値想定 71,500円 — ハイテク主導の続伸シナリオ

162円台の円安定着とダウ最高値更新という追い風がそのまま日本株に波及するケースです。連休明けの米ハイテク株が持ち直し、半導体・AI関連が再び買われれば、日経平均は7万円の大台を明確に突破し、71,500円前後(先週終値比+2.5%)まで上値を伸ばす展開が想定されます。低VIX環境下では海外勢の先物買いが指数を一段と押し上げやすく、循環物色が続けば銀行・自動車・商社といった出遅れ株も追随して全体の底上げにつながります。

■ 基本シナリオ 70,200円 — 7万円を挟んだ高値もみ合い

最も蓋然性が高いとみるのが、7万円の心理的節目を挟んで69,000〜70,500円のレンジで値固めする展開です。円安と良好な米株が下値を支える一方、7万円という節目では利益確定売りも出やすく、上値も重くなりがちです。今週は米CPIなど重要指標を控えるため、その結果待ちで方向感の出にくい「様子見の高値もみ合い」となる公算が大きいと考えます。

■ 下値想定 68,000円 — 米ハイテク調整・原油再燃シナリオ

警戒すべきは、米CPIが上振れて利下げ期待が剥落するケースや、中東情勢の再燃で原油が急騰しインフレ懸念が強まるケースです。米長期金利が一段と上昇すればハイテク・半導体株には逆風となり、日経平均は7万円割れから68,000円前後(先週終値比-2.5%)まで調整する可能性があります。高値圏での急落は値幅が大きくなりやすいため、この下値シナリオへの備えは常に持っておきたいところです。

来週の注目イベント

- 米6月消費者物価指数(CPI):今週最大の注目材料。上振れなら利下げ期待の後退→金利上昇→ハイテク逆風のリスク。

- FOMC議事要旨・FRB要人発言:雇用鈍化を受けた利下げ時期を巡る当局者のスタンスに市場が反応しやすい。

- 日銀関連の発言・オペ動向:162円台の円安進行下で、追加利上げ・為替介入への思惑が高まりやすい。

- 米大手金融の決算シーズン入り:週後半にかけ米企業決算が本格化。ガイダンスが米株全体の方向を左右する。

- ドル円・米10年債利回りの動向:円安の持続性と4.49%前後で高止まる金利が、輸出株とハイテク株の綱引きを決める。

- 中東情勢・原油(WTI68ドル台):ホルムズ海峡リスクの再燃有無。原油急騰はインフレ再燃経路で株価の重しに。

戦略・スタンス

今週は「円安・低VIX・ダウ最高値」という強気材料と「7万円の節目・米CPI通過待ち」という慎重材料が拮抗するため、攻めと守りを組み合わせたバーベル戦略を基本スタンスとします。攻めの一角は、押し目があれば拾いたい半導体・AI関連。テーマの主役であることに変わりはなく、選別しつつ調整局面を狙う方針です。円安の直接的な恩恵を受ける自動車・輸出関連も、162円台が続く限り採算改善期待で下値の堅い展開が見込めます。

守りの側は、高配当・株主還元の厚い総合商社と、内需・ディフェンシブの色彩を持つ銘柄群。相場が7万円の節目で足踏みする局面では、こうした「値動きの穏やかな資産」が相対的な受け皿となります。一方、米金利高止まりが逆風となるJ-REITは、利回り妙味は出つつあるものの金利のピークアウトを確認するまでは慎重に。全体としては、現金比率をやや残しつつ7万円突破の初動には乗り、CPI結果次第で機動的にポジションを調整するのが今週の推奨スタンスです。

主要チャート(TradingView)

日経225 (INDEX:NKY) ・ ドル円 (FX:USDJPY) ・ S&P 500 (FOREXCOM:SPXUSD) の主要3チャートです。本文の数値と合わせてご確認ください。

毎日の相場解説・銘柄分析・投資戦略を動画でお届けしています。チャンネル登録・高評価で応援よろしくお願いします!

免責事項:本記事は情報提供のみを目的としたものであり、特定の銘柄や取引手法を推奨するものではありません。投資判断は読者ご自身の責任で行ってください。記載内容は執筆時点での公開情報をもとに作成しており、その正確性・完全性を保証するものではありません。相場の想定レンジはあくまで一つのシナリオであり、実際の値動きを保証するものではありません。投資には元本割れのリスクが伴います。

コメント