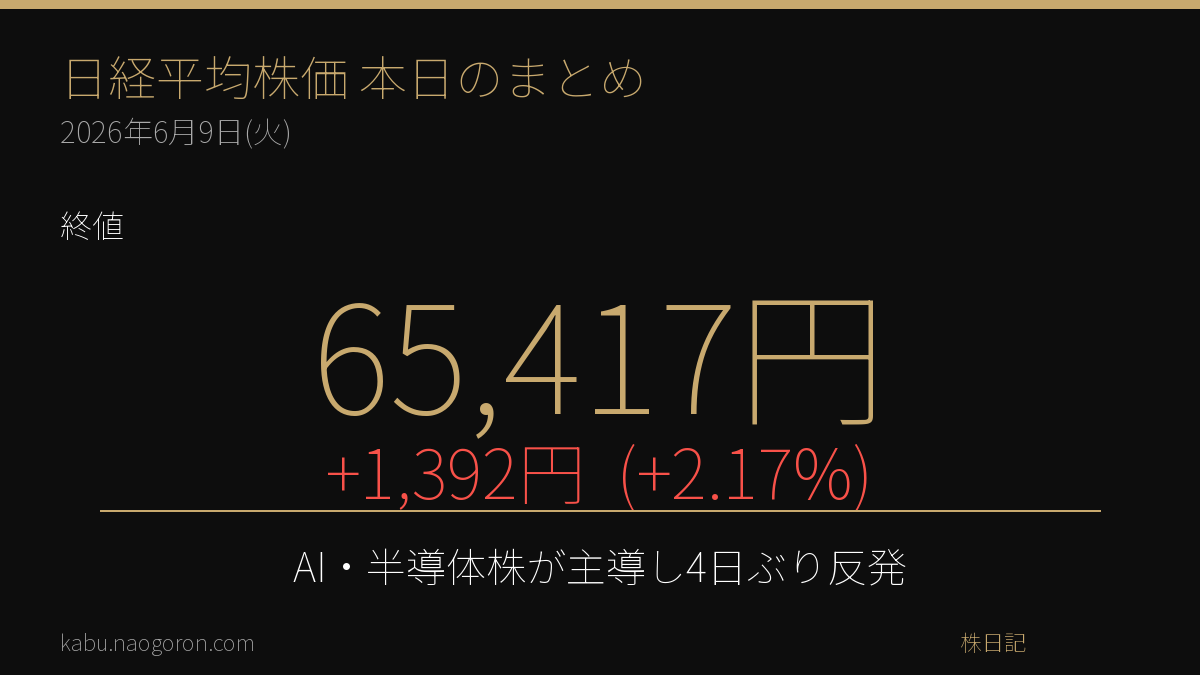

前週末の急落から一転、米半導体株高を手掛かりにAI・半導体関連が幅広く買い戻され、日経平均は大引けにかけて上げ幅を拡大。リスク選好の回復を示す一日となった。

本日の相場サマリー

9日の東京株式市場で日経平均株価は4営業日ぶりに大幅反発し、終値は前日比1,392円03銭高の6万5,416円63銭となった。前週末6日に米雇用統計を受けて2,563円安と2026年で2番目の下げ幅を記録した反動もあり、本日は朝方から買いが先行。前日の米国市場で半導体関連株が上昇した流れを引き継ぎ、東京市場でもAI・半導体関連の主力銘柄に資金が向かった。

もっとも、上値では戻り待ちの売りや利益確定売りも観測され、前場では上げ幅を一時縮める場面もあった。しかし後場に入ると先物主導で再び買いが強まり、大引けにかけて高値圏で取引を終えた。TOPIXも反発し、終値は3,881.64(+29.26、+0.76%)。値がさのグロース株が指数を牽引する一方、内需・ディフェンシブ株は相対的に出遅れ、物色には濃淡が見られた。

為替市場では円安基調が続き、ドル円は160円台前半で推移。中東情勢の緊迫を背景としたドル買い需要に加え、日米金利差を意識した円売りが上値を支えた。円安は輸出関連株にとって追い風となり、本日の株価反発を後押しする一因となった。

主要マーケット指標

| 指標 | 終値 / 水準 | 前日比 |

|---|---|---|

| 日経平均株価 | 65,416.63 | +1,392.03 (+2.17%) |

| TOPIX | 3,881.64 | +29.26 (+0.76%) |

| ドル円 (USD/JPY) | 160.30 | 160円台前半 |

| S&P 500 (前日終値) | 7,405.73 | +0.30% |

| WTI原油先物 (ドル/バレル) | 94.43 | 中東情勢で上昇 |

| 米10年債利回り | 4.55% | 高止まり |

| 金 (ドル/オンス) | 4,290前後 | 約2カ月ぶり安値 |

マクロ・地政学の動向

今週の相場を読むうえで最大のテーマは、依然として中東情勢である。週末にかけてイランとイスラエルがミサイルの応酬を繰り広げたものの、その後イランが軍事作戦の終了を表明し、ひとまず脆弱ながらも停戦の方向感が意識された。これを受けて前日の米国市場ではリスク選好が回復し、ハイテク・半導体株を中心に買い戻しが進んだ。一方で地政学リスクの完全な後退には至っておらず、原油先物(WTI)は1バレル94.43ドル近辺まで急伸し、エネルギー価格の上昇が世界的なインフレ再燃懸念をくすぶらせている。

米国では前週末に発表された雇用統計が市場予想を上回る強さを示し、労働市場の底堅さが改めて確認された。これにより12月のFRB利上げ観測が再浮上し、市場では年内利上げの確率が一時7割程度まで織り込まれた。米10年債利回りは4.55%近辺で高止まりし、金利上昇を嫌気する形で金価格は約2カ月ぶりの安値圏まで下落している。金利・ドル・原油という3つのマクロ変数が、日本株の上値余地とボラティリティを左右する構図が続いている。

セクター・個別銘柄の動き

本日の上昇を主導したのは、やはり半導体・AI関連セクターだ。前日の米フィラデルフィア半導体株指数(SOX)の上昇を背景に、東京市場でも関連株に資金が回帰した。なかでも半導体検査装置大手のアドバンテストは、AI向け半導体テスタ需要の拡大を背景とした通期営業利益計画の上方修正と自社株買いを材料に大きく買われ、指数寄与度の高い値がさ株として日経平均を強く押し上げた。

このほか電機・精密、機械といった輸出関連セクターも円安を追い風に堅調。一方で、原油高はエネルギー・資源関連にはプラスに働いたものの、燃料コスト増が意識される電力・運輸など一部内需株には逆風となった。日経平均(値がさグロース中心)とTOPIX(時価総額加重)の格差、いわゆるNT倍率の拡大も意識され、相場全体としては指数主導の上昇という色彩が濃い一日だった。

テクニカル分析

トレンドと移動平均線

日経平均は6月3日に一時68,000円台へ乗せて史上最高値圏を試した後、6日に2,563円安と急落。本日の1,392円高の反発で、急落分の半値強を取り戻した格好となる。短期的には25日移動平均線を巡る攻防となっており、本日の大幅高で同線を再び上回ったかどうかが目先のトレンド継続の分岐点となる。中期の75日線は依然として右肩上がりを維持しており、上昇トレンド自体は崩れていないとの見方が優勢だ。

RSI・MACD・出来高

RSI(相対力指数)は6日の急落で一時50を割り込み過熱感が大きく後退していたが、本日の反発で55前後まで回復し、買われ過ぎ・売られ過ぎのいずれにも偏らない中立圏に位置する。MACDは急落局面でシグナルを下回りデッドクロス気味となっていたが、本日の上昇でヒストグラムのマイナス幅が縮小し、反転の初期シグナルが点灯しつつある。出来高・売買代金は引き続き高水準で、プライム市場の活況が続いており、投資家の市場参加意欲は旺盛だ。

サポート・レジスタンス

当面の下値メド(サポート)は63,000円〜63,500円、6日の急落時につけた安値圏が意識される。一段の下落があればその下の61,000円台前半が次のサポートとなる。一方の上値メド(レジスタンス)は67,000円、さらに史上最高値の68,000円台。本日の反発で最高値更新への期待が再燃する一方、急落直後だけにこの水準では戻り売りも出やすく、上抜けには新たな買い材料が必要となりそうだ。

市場心理(マーケットセンチメント)

投資家心理は「恐怖と強欲」の間を激しく揺れ動いている。先週末の急落は、最高値圏での過熱感と米雇用統計を口実とした典型的な利益確定売りの色彩が強く、ファンダメンタルズの悪化というよりはポジション調整の側面が大きかった。本日の素早い反発は、押し目買い意欲が依然として根強いことを示している。ただし、中東情勢・原油高・米利上げ観測という不透明要因が重なるなか、相場のボラティリティ(変動率)は高止まりしており、楽観と慎重が交錯する不安定な地合いが続いている。

明日への注目ポイント

- 米国市場の半導体・ハイテク株の動向 — 本日の東京市場の反発が一過性で終わるか、本格的な戻りにつながるかは引き続き米テック株次第。

- 中東情勢と原油価格 — 停戦の持続性とWTI原油の水準。再燃すればリスクオフ・インフレ再燃の双方で重荷となる。

- ドル円相場と為替介入 — 160円台での推移が続くなか、日本当局の口先介入・実弾介入の有無に警戒。

- 米金利とFRB高官発言 — 12月利上げ観測の強弱を左右する経済指標と要人発言に注目。

- 25日移動平均線の攻防 — テクニカル面で同線を明確に回復・維持できるかが目先のトレンドを決める。

今後の投資戦略

急騰と急落を繰り返すボラティリティの高い局面では、一方向への決め打ちはリスクが大きい。中長期で見ればAI・半導体を中心とした構造的な成長テーマは健在であり、押し目を分割で拾う戦略は引き続き有効と考えられる。一方で短期的には、最高値圏での値動きの荒さ、中東・原油・米金利という外部要因の不確実性を踏まえ、過度なレバレッジを避け、現金比率にも余裕を持たせた機動的な対応が望ましい。指数が主導する相場では個別の選別も重要で、業績の裏付けと需給の両面で優位性のある銘柄に絞り込むことが、リスク管理とリターン追求の両立につながるだろう。

チャート(TradingView)

日経225 (INDEX:NKY)

ドル円 (FX:USDJPY)

S&P 500 (FOREXCOM:SPXUSD)

毎日の相場解説・銘柄分析・投資戦略を動画でお届けしています。チャンネル登録・高評価で応援よろしくお願いします!

本記事は情報提供を目的としたものであり、特定の銘柄の売買や投資手法を推奨するものではありません。記載された数値・データは執筆時点でWeb上から取得した情報に基づきますが、その正確性・完全性を保証するものではありません。投資に関する最終的な判断は、ご自身の責任において行ってください。本記事の情報を利用したことによるいかなる損害についても、当方は一切の責任を負いません。

コメント