本日の相場概況

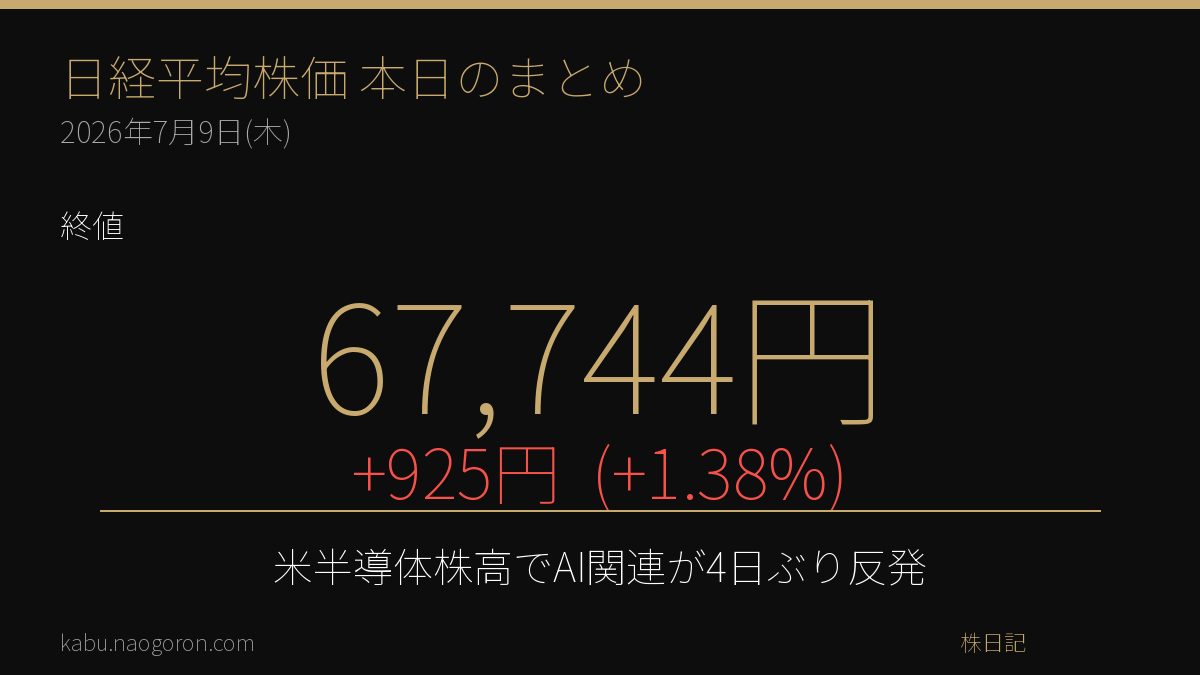

9日の東京株式市場で日経平均株価は4営業日ぶりに反発し、前日比924円80銭(1.38%)高の67,743円85銭で取引を終えました。前日8日の米国市場でフィラデルフィア半導体株指数(SOX)や主要半導体銘柄が上昇したことが投資家心理を改善させ、東京市場でもAI・半導体関連株を中心に幅広く買いが先行しました。

寄り付きから騰勢を強めた日経平均は、午前中に上げ幅が一時1,600円を超え、6万8,000円台を回復する場面もありました。ただ後場に入ると、目先の急騰に対する利益確定売りや、翌週以降に本格化する米主要ハイテク企業の決算発表を見極めたいとの様子見姿勢から、上値では戻り待ちの売りが上げ幅を削る展開となりました。それでも大引けにかけて再び買いが優勢となり、しっかりとした水準で1日を終えています。

東証株価指数(TOPIX)も4,022.22ポイント(前日比+15.79、+0.39%)と反発。値がさの半導体・電機株が指数を押し上げた一方、内需・ディフェンシブ株の一角は上値が重く、値上がり銘柄と値下がり銘柄が拮抗する「指数主導」の色彩が強い1日でした。プライム市場の売買代金は連日で高水準を維持しており、市場のエネルギーは依然として旺盛です。

主要マーケット指標

本日終値時点および直近の主要指標を一覧にまとめました。数値はいずれも執筆時点で確認できた最新のものです。

| 指標 | 水準 | 前日比 |

|---|---|---|

| 日経平均株価 | 67,743.85 | +924.80 (+1.38%) |

| TOPIX | 4,022.22 | +15.79 (+0.39%) |

| 米ドル/円 | 162.5円台 | -0.13% (円安基調) |

| S&P 500 (7/8) | 7,482.71 | -0.28% |

| ナスダック総合 (7/8) | – | +0.30% |

| WTI原油先物 | 約73.30ドル | Iran情勢で高止まり |

| 米10年国債利回り | 4.56〜4.59% | 上昇(約2カ月ぶり高水準) |

マクロ・地政学の焦点

米国株と半導体セクターの綱引き

前日8日の米国株はまちまちの展開でした。S&P 500種株価指数は7,482.71(-0.28%)と小幅安、ダウ工業株30種平均は577ドル安と軟調だった一方、ナスダック総合指数は+0.30%と上昇。ブロードコムがアップルとの米国製部品に関する契約拡大を受けて約4.8%高、エヌビディアも中国企業のH200チップ追加購入報道を背景に約1%高となり、半導体・AI関連が相場の下支え役となりました。この「指数はさえないが半導体は強い」という構図が、翌9日の東京市場で半導体関連株中心の反発を演出する土台となっています。

中東情勢と原油高

地政学面では、米国とイランの緊張が再燃しています。トランプ大統領がイランとの停戦合意は「終わった」と発言し、ホルムズ海峡を巡る供給不安が意識されました。WTI原油先物は約11%の急反発を経て1バレル73ドル台で高止まりしており、エネルギー価格の上昇はインフレ再燃と資源輸入国である日本経済への逆風という二面性を持ちます。米10年債利回りは4.56〜4.59%と約2カ月ぶりの高水準に上昇し、金利上昇が株式のバリュエーションに与える影響にも注意が必要です。

為替:円安が続く

外国為替市場では、米ドル/円が162円台と約40年ぶりの安値圏で推移しています。日米金利差の観点に加え、原油高が資源輸入国である日本の交易条件を悪化させるとの見方も円の重しとなっています。円安は輸出関連企業の業績には追い風となる一方、輸入物価の上昇を通じて内需にはマイナスに働くため、市場では為替当局の動向にも神経質な地合いが続いています。

セクター・個別銘柄の動き

本日の主役は明確に半導体・AI関連でした。前日の海外半導体株高を受け、値がさの製造装置・電子部品・シリコンサイクル関連に資金が集中。指数寄与度の高い銘柄が軒並み上昇し、日経平均の上げ幅を大きく押し上げました。前日までの3営業日で調整色を強めていた反動もあり、押し目買いと短期筋の買い戻しが重なって上昇に弾みがつきました。

一方で、上昇が半導体・ハイテクに偏ったことで、内需関連や高配当ディフェンシブ株の一部では相対的に見劣りする動きも見られました。物色の裾野が広がるかどうかは、今後の相場の持続力を占ううえで重要なポイントとなります。原油高を背景に資源・エネルギー関連が意識される一方、燃料コスト増が懸念される空運・電力などには逆風となる場面もありました。

テクニカル分析

トレンドと移動平均線

日経平均は前日までの3日続落で短期的な過熱感を解消した後、本日大きく反発し、25日移動平均線を意識した攻防から上放れる形となりました。中期的な上昇トレンドは維持されており、押し目形成後の再上昇という理想的な形状に近づいています。ただし、6万8,000円近辺は目先の戻り待ち売りが出やすい水準でもあり、ここを明確に上抜けられるかが次の焦点です。

RSI・MACD・出来高

短期的な過熱を示すRSI(相対力指数)は、直近の調整でいったん中立圏まで低下しており、本日の反発でも極端な買われ過ぎ水準には達していません。過熱感が和らいだ状態からの上昇は、上値追いの余地を残すものとして前向きに評価できます。MACDは調整局面で傾きが鈍化していましたが、本日の大幅高で再びゴールデンクロスに向けた改善が期待される形です。出来高・売買代金はプライム市場で連日高水準を維持しており、相場のエネルギーが枯渇していないことを示しています。

サポート・レジスタンス

目先の下値サポートは、直近の安値かつ心理的節目である66,800円前後、次いで25日移動平均線が位置する水準が意識されます。上値のレジスタンスは、本日戻した68,000円、さらにその先の直近高値圏となります。日経225先物の夜間取引は890円高の6万7,700円近辺で推移しており、翌営業日も底堅い地合いが続くことが示唆されています。

市場心理

投資家心理は、前日までの調整で一時的に慎重に傾いていましたが、本日の大幅反発で「押し目は買い」という強気の地合いが改めて確認されました。もっとも、AIブームを巡る過剰投資への警戒感や、米ハイテク企業の決算を前にした様子見も根強く、楽観一辺倒とは言い切れません。原油高・金利上昇・円安という複数のリスク要因が同居するなか、市場は「強気と慎重のあいだ」で揺れ動いています。ボラティリティ(変動率)の高い状態が当面続く可能性を念頭に置いておきたいところです。

明日以降の注目ポイント

- 米主要ハイテク企業の決算 — 来週以降に本格化する決算内容とガイダンスが、AI・半導体相場の持続力を左右します。

- 米長期金利の動向 — 10年債利回りが4.6%を明確に超えて上昇するようだと、株式のバリュエーションに逆風となります。

- WTI原油とホルムズ海峡情勢 — 中東の地政学リスク次第では、原油の一段高がインフレ・景気懸念を再燃させる可能性があります。

- 米ドル/円と為替介入警戒 — 162円台の円安がさらに進むか、当局の口先介入・実弾介入があるかに注目です。

- 半導体セクターの物色の広がり — 上昇が半導体一極集中から内需・中小型株へ波及するかが、相場の裾野を見極める鍵となります。

投資戦略の展望

中期的な上昇トレンドが崩れていないことを前提とすれば、本日のような急反発は「押し目買いが機能する相場」であることを示しています。ただし上げ足が速いだけに、高値掴みを避けるためには、急騰した局面での追随買いよりも、調整局面での分割買いを軸に据えるのが現実的でしょう。半導体・AI関連は引き続き相場の中核ですが、一極集中のリスクも意識し、内需・高配当・ディフェンシブ株とのバランスを取ることでポートフォリオ全体の変動を抑える工夫が有効です。原油高・金利上昇・円安という外部環境の変化にも目を配りながら、リスク管理を徹底したうえで中期の上昇トレンドに付いていく姿勢が基本戦略となります。

チャート(TradingView)

日経225 (INDEX:NKY)

米ドル/円 (FX:USDJPY)

S&P 500 (FOREXCOM:SPXUSD)

毎日の相場解説・銘柄分析・投資戦略を動画でお届けしています。チャンネル登録・高評価で応援よろしくお願いします!

コメント