サンデーダウは木曜終値の51,650ドル(19日は米国休場)。米イラン和平とホルムズ再開で原油は続落、ドル円は161円台の円安を維持。一方で新FRB議長のタカ派姿勢と来週の米PCE発表が上値の重しになります。

サンデーダウと海外勢の地合い

先週末の米国市場は、6月19日(金)がジューンティーンス(Juneteenth)の祝日で休場でした。そのため「サンデーダウ」の起点となる直近値は木曜18日の終値51,650ドル(前日比+0.31%)です。週末にかけて新規の手掛かりは限られましたが、木曜の米株はハイテク主導で大きく上昇し、S&P500は+1.08%、ナスダック総合は半導体株を中心に+1.9%と堅調に引けています。

背景にあるのは、トランプ大統領が署名した米イラン和平合意とホルムズ海峡の再開です。サウジ籍の大型タンカーが相次いで通航を再開したことで原油供給不安が一気に後退し、リスク選好が戻りました。一方で、新議長(ウォーシュ氏)率いるFRBは政策金利を据え置きつつも、先行きのガイダンスから距離を置くタカ派的な姿勢を示しており、株高と金利警戒が綱引きする展開です。サンデーダウが大きくギャップを開ける材料は乏しく、週明けの日経は円安と海外ハイテク高を支えに、高値圏でのもみ合いスタートが基本線とみています。

主要マーケット指標

| 指標 | 水準 | コメント |

|---|---|---|

| ダウ平均(6/18) | 51,650 ドル | 6/19は米休場、堅調地合い |

| S&P 500(6/18) | 7,500.58 (+1.08%) | ハイテク主導で大幅高 |

| ナスダック総合(6/18) | 26,517.93 (+1.9%) | 半導体株が相場を牽引 |

| VIX(恐怖指数) | 16.78 | 低位でリスク選好が継続 |

| ドル円 | 161.23 円 | 円安水準が輸出株に追い風 |

| WTI原油 | 75.5 ドル | ホルムズ再開で供給不安後退 |

| 金 (Gold) | 4,155 ドル | 安全資産需要は一服 |

| 米10年債利回り | 4.44% | FOMC通過後に金利低下 |

| BTC / USD | 63,676 ドル | 65,000ドルを割り込み軟調 |

| 日経平均(6/19) | 71,250 円 (+0.28%) | 7日続伸で連日の最高値更新 |

主要指標サマリー図

週末時点の主要指標を一覧にまとめました。原油・金利の低下が株式の追い風となる一方、為替は円安が継続しており、輸出企業の業績期待を支えています。

先週(6/15〜6/19)の振り返り

先週の日経平均は7営業日続伸と力強い展開で、19日には終値71,250円06銭(前日比+196円57銭)と連日で史上最高値を更新しました。米イラン和平とホルムズ再開を受けたリスクオン、原油安によるコスト懸念の後退、そして円安進行が重なり、輸出株・ハイテク株を中心に買いが波及しました。

けん引役は引き続きAI・半導体関連です。世界的な半導体株高が再点火し、電機・機械セクターへ資金が向かいました。もっとも、7日続伸かつ71,000円突破という水準は短期的な過熱感を意識させ、週後半は利益確定売りで上値が重くなる場面も見られました。野村證券は2026年末の日経見通しを68,000円へ上方修正するなど、強気の中期シナリオを維持しています。

週央には新FRB議長のタカ派的な情報発信を受けて米株が一時急落(「Fedショック」)する場面もありましたが、その後は半導体株の戻りで切り返しました。日本株はこの米株の不安定さを横目に、相対的に底堅さを保った1週間でした。

セクター別 週間騰落率(東京市場)

| セクター | 週間の方向 | コメント |

|---|---|---|

| 半導体・電機 | ▲ 上昇 | AI・半導体ローテーションが再点火し相場を牽引 |

| 機械 | ▲ 上昇 | 設備投資・AI関連の物色が継続 |

| 銀行 | ▲ 堅調 | 日銀利上げ織り込みと割安感で見直し |

| 自動車・輸出 | ▲ 堅調 | 円安161円台が追い風、戦術的な妙味 |

| 商社 | ■ 横ばい | 原油安が重しも高配当妙味は維持 |

| J-REIT | ▲ 小幅高 | 米金利低下が支援材料 |

※週間騰落率は方向性を示す定性評価です。半導体・機械を中核に、銀行・自動車へ物色が広がる構図が続いています。

週末の国際情勢ハイライト

| 項目 | リスクレベル | 状況・影響 |

|---|---|---|

| 中東(イラン・ホルムズ) | 低下 | 和平署名でホルムズ再開、原油安・リスクオン |

| 米中通商 | 中 | 目立った新材料なし、関税動向を注視 |

| ユーロ圏景気 | 中 | ECBは利上げ済み、来週PMI速報に注目 |

| 米Fed | やや高 | 新議長のタカ派姿勢、PCE次第で警戒 |

| 日銀 | 中 | 利上げ局面、円安進行を点検 |

| ウクライナ | 中 | 情勢は膠着、エネルギー価格への影響限定的 |

中東

米イラン和平合意の署名を受け、ホルムズ海峡の航行が再開しました。サウジ籍の大型タンカーが通航を再開し、原油はイラン危機前の水準まで下落。供給不安の後退はコスト面で日本企業に追い風となり、株式市場全体のリスク選好を後押ししています。再燃リスクには引き続き留意が必要です。

米中

米中通商では週末に大きな新材料は出ていません。ただし関税・先端半導体規制を巡る駆け引きは継続しており、ハイテク・半導体セクターのボラティリティ要因として水面下でくすぶっています。来週の米PMI速報で製造業マインドを確認したいところです。

ユーロ圏

ECBは既に利上げに動いており、英中銀も利上げ示唆に傾いています。来週23日に独・ユーロ圏の製造業/サービスPMI速報が控えており、景気の底堅さを測る材料となります。世界的な金融引き締めバイアスは、円キャリーやグローバル株のリスク要因です。

米Fed

最大の注目は新FRB議長のタカ派姿勢です。FOMCは金利据え置きながら、先行き指針から距離を置く方針と中銀オペレーションの見直しを表明しました。来週25日の米5月PCEデフレーター(コア予想+3.5%)が高止まりすれば、利下げ期待の後退から株式の上値を抑える可能性があります。

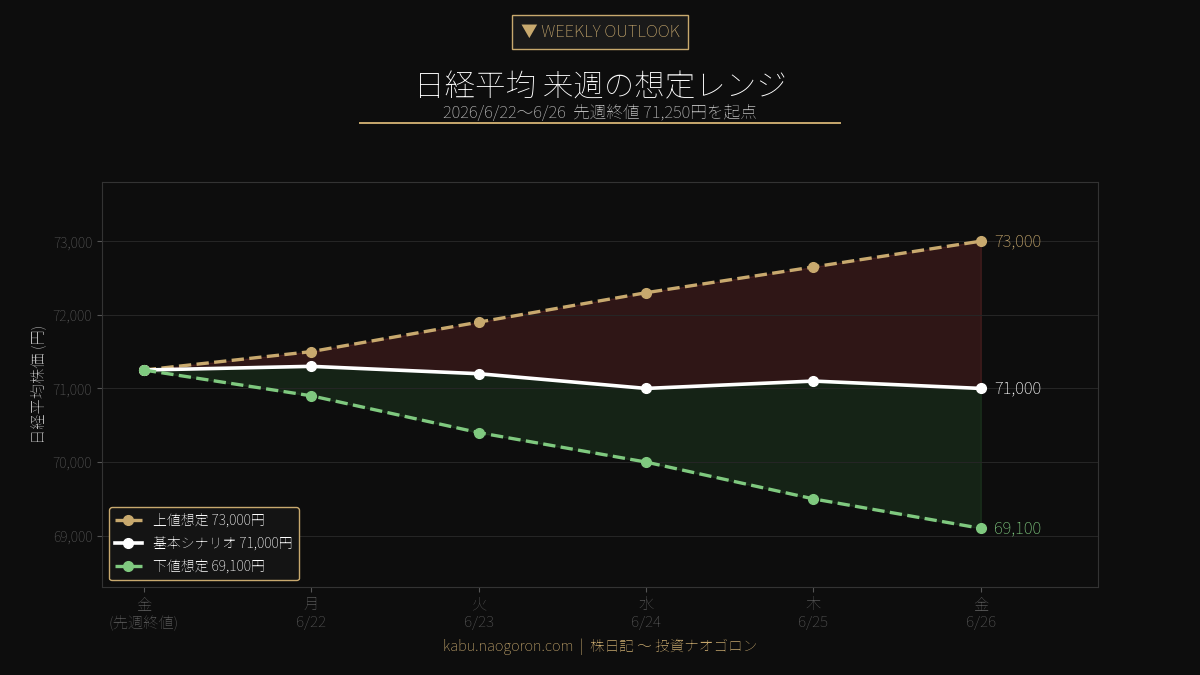

日経平均 来週の想定レンジ図

先週金曜の終値71,250円を起点に、強気・基本・弱気の3シナリオでレンジを描きました。

強気・弱気シナリオ

上値想定 73,000円(約+2.5%)— 円安・ハイテク主導の続伸

ドル円161円台の円安が定着し、海外半導体株高が続けば、輸出・ハイテク主導で最高値追いが継続するシナリオです。原油安・米金利低下も追い風で、VIXが16台の低位に張り付いたまま推移すれば、過熱感を抱えつつも73,000円までの上値余地があります。来週のPCEが市場予想を下回れば、利下げ期待の再燃で一段高も視野に入ります。

下値想定 69,100円(約-3.0%)— PCE警戒・利益確定の調整

7日続伸の反動と過熱感が意識されるなか、25日の米PCEが高止まりすればタカ派FRBへの警戒が強まり、利益確定売りが膨らむシナリオです。米株のFedショック再来や為替の急変動が重なれば、71,000円の節目を割り込み、心理的節目の69,000円台前半まで調整する可能性があります。VIXの上昇には警戒が必要です。

来週の注目イベント(6/22〜6/26)

- 6/23(火):日・米・欧・独の製造業/サービスPMI速報、米リッチモンド連銀製造業指数、フェデックス(FDX)決算

- 6/24(水):米5月新築住宅販売件数(予想64.0万件/前回62.2万件)

- 6/25(木):米1-3月期GDP確定値(予想+1.7%)、米5月PCEデフレーター(前年比予想+4.1%/コア+3.5%)

- 6/26(金):米6月ミシガン大学消費者態度指数・確報値

- 通期:FRB要人発言、日銀の円安・利上げスタンス、中東情勢の再燃リスク

戦略・スタンス

基本は「最高値圏での押し目買い+過熱感への警戒」のバーベル戦略です。中核は半導体・電機・機械のAI関連で、急騰後の押し目は中期での仕込み場とみます。為替の円安が続く局面では自動車・輸出株が戦術的に妙味があり、割安感のある銀行も日銀利上げ局面でのアップサイドを狙えます。

一方、25日のPCE次第ではタカ派FRB警戒が強まりやすいため、ディフェンシブとして高配当の商社、米金利低下メリットのあるJ-REITを組み合わせ、ボラティリティに備えたいところです。7日続伸の反動には注意しつつ、69,000円台では押し目買い、73,000円接近では一部利益確定という機動的な対応を基本スタンスとします。

主要チャート(TradingView)

毎日の相場解説・銘柄分析・投資戦略を動画でお届けしています。チャンネル登録・高評価で応援よろしくお願いします!

【免責事項】本記事は情報提供を目的としたものであり、特定の銘柄の売買や投資手法を推奨するものではありません。記載の数値はWeb上の公開情報をもとにしていますが、正確性・完全性を保証するものではありません。投資に関する最終的な判断はご自身の責任において行ってください。

コメント