先週(7/7〜7/10)の振り返り

| 指数 | 金曜終値 | 前日比 | 週間 |

|---|---|---|---|

| 日経225 | 68,557.73円 | +813.88 (+1.20%) | -1,186 (-1.7%) |

| NYダウ | 52,637.01 | +149.60 (+0.29%) | 週間上昇 |

| S&P500 | 7,575.39 | +0.42% | +1%超 |

| ナスダック | 26,281.61 | +0.29% | 週間上昇 |

| サンデーダウ | 52,906ドル | +269 (+0.51%) | — |

※ 米国市場は先週金曜(7/10)の終値。サンデーダウは週末のNYダウCFD参考値で、金曜終値比の変化を記載。

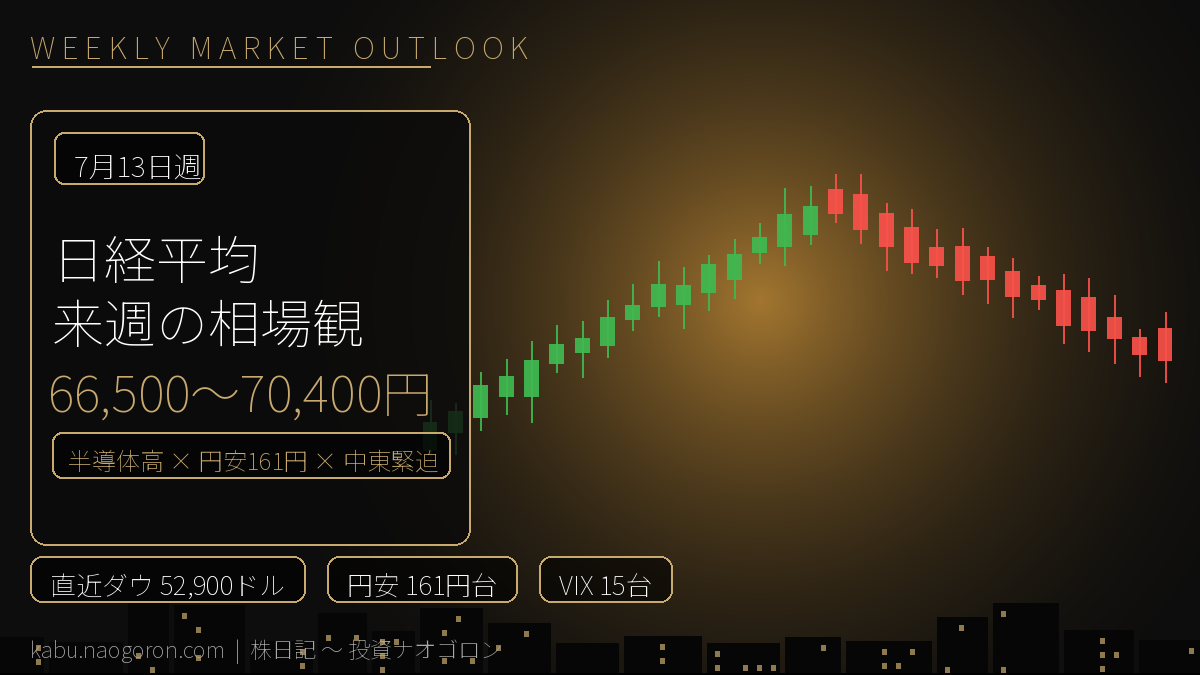

先週の日経平均は荒い値動きの末、金曜終値68,557.73円(前日比+813.88円、+1.20%)で着地しました。金曜は前日の米半導体株高を受けてハイテク・半導体中心に買い戻しが強まり、一時1,600円超高の6万9,000円台まで急伸する場面もありました。ソフトバンクグループ、東京エレクトロン、アドバンテストなどAI・半導体関連が指数を押し上げ、SKハイニックスの米上場もセンチメントを後押ししました。

ただし後場は上値が重く、ETF分配金捻出に絡む換金売りが需給の重石となって上げ幅を縮小。結局、日経平均は週間ベースでは前週末比1,186円(-1.7%)安と、2週ぶりに下落して週を終えました。金曜単日の大幅高が示す通り、「押し目では確実に買いが入る」一方で「戻れば戻り売り・換金売りに押される」という、方向感を欠いたレンジ的な地合いが続いています。

週の前半は中東情勢の緊迫化(米国のイラン空爆、ホルムズ海峡の航行不安)が重荷となり、原油高・リスク回避の流れが日本株の上値を抑えました。テーマとしては引き続きAI・半導体が相場の中核である一方、地政学リスクと為替、そして今週の米CPIという三つの変数が交錯する、神経質な相場付きだったと総括できます。

セクター別 週間騰落率(東京市場)

| セクター | 週間の方向感 | コメント |

|---|---|---|

| 半導体・AI関連 | 堅調 | SKハイニックス上場・米ハイテク高で相対的に優位。指数寄与大 |

| 銀行 | 小じっかり | 米長期金利4.5%台維持と決算期待で下値は限定的 |

| 自動車・輸出 | 底堅い | ドル円161円台の円安が追い風。ただし米関税動向は要警戒 |

| 商社 | 横ばい〜堅調 | 原油高で資源トレードに追い風、一方で景気敏感の側面も |

| J-REIT | 軟調 | 長期金利高止まりで分配金利回り妙味が相対的に低下 |

| 内需・ディフェンシブ | まちまち | 地政学リスク局面で相対的に選好されやすい |

※ 個別セクターの週間騰落率は速報ベースの方向感であり、AI・半導体が相対的に優位、金利敏感のJ-REITが劣後という色分けが鮮明でした。

先週の米国市場の動向

先週末の米国市場は総じて堅調でした。金曜のNYダウは52,637.01ドル(+149.60、+0.29%)、S&P500は7,575.39(+0.42%)、ナスダック総合は26,281.61(+0.29%)で引け、S&P500は週間で1%超の上昇を確保しました。エヌビディアが約4%高、メタが約6%高と大型ハイテクが相場を牽引し、主要指数は再び最高値圏を回復しています。

先週最大の話題はSKハイニックスの米国上場でした。調達額は265億ドルに達し、外国企業による米国IPOとしては過去最大規模。AIメモリ(HBM)需要への強気シナリオを市場が改めて試す格好となり、半導体セクター全体のセンチメントを押し上げました。恐怖指数のVIXは15.03(-5.11%)と低位で、表面上は「リスクオン継続」の地合いで週を終えています。

為替はドル円が161円台後半での推移で、円安基調が日本の輸出関連株を下支えする構図。米10年債利回りは4.56%と、今週のCPIをにらんで方向感を探る展開が続いています。総じて、米国株は「AI・半導体主導の楽観」を維持したまま週末を迎えたと整理できます。

この週末で発生した情報(国際情勢ハイライト)

| 項目 | リスクレベル | 状況・影響 |

|---|---|---|

| 中東(イラン・ホルムズ) | 高 | トランプ氏が停戦「終了」表明。土曜期限の最後通告で原油急伸リスク |

| 米中通商 | 中 | 半導体規制・関税協議が断続的に継続。新たな決定的材料は乏しい |

| ユーロ圏景気 | 中 | インフレ鈍化基調も成長は緩慢。ECBの利下げ観測が焦点 |

| 米Fed | 中 | 火曜にワーシュ議長が議会証言。CPIと同日で金利観測に直結 |

| 日銀 | 低〜中 | 追加利上げ観測は後退気味。円安進行との綱引きに注目 |

| ウクライナ | 中 | 和平交渉は停滞。エネルギー・穀物市場への波及を注視 |

■ 中東:ホルムズ海峡が最大の火種

今週の相場を左右する最大の変数が中東情勢です。米国はホルムズ海峡での商業船攻撃に対する報復として空爆を実施し、トランプ大統領は停戦の「終了」を明言。イランに土曜期限の最後通告を突きつけました。ホルムズ海峡は世界の海上輸送原油の約2割が通過する要衝であり、封鎖・攻撃の応酬が続けば原油急騰→インフレ再燃→米金利上昇→ハイテク逆風という連鎖が現実味を帯びます。月曜朝は原油と為替の初動を最優先で確認したいところです。

■ 米中:大きな決定材料は乏しいが燻り続ける

米中通商は半導体輸出規制と関税を巡る神経戦が続いていますが、週末に相場を大きく動かす新材料は出ていません。ただしAI・半導体が相場の中核である以上、対中規制の強化・緩和はテーマ全体のボラティリティに直結します。散発的なヘッドラインに振らされやすい地合いが続く見込みです。

■ ユーロ圏:緩慢な成長とECB

ユーロ圏はインフレ鈍化が進む一方で成長は緩慢で、ECBの追加緩和観測が相場の下支え要因です。欧州株高は世界的なリスク選好の追い風となる一方、ユーロ安・ドル高は円安圧力にも波及するため、為替経由で日本株にも影響します。

■ 米Fed:CPIとワーシュ議長証言のダブルヘッダー

今週火曜は6月の米CPI発表とワーシュFRB議長の議会証言が重なります。インフレ指標が市場予想を上回れば利下げ観測が後退し、米金利上昇→ハイテク調整のリスク。逆に順当に鈍化すればリスクオンが加速します。原油高がCPIに与える影響も含め、今週最大の注目イベントです。

サンデーダウと週明けの地合い

こうした週末の地政学ニュースを織り込みつつ、サンデーダウ(NYダウCFD)は概ね52,900ドル台で推移しています。金曜のNYダウ現物終値52,637ドルからおよそ+269ドル(+0.51%)の小幅高で、数字の上では底堅く週明けを迎える形です。金曜の米ハイテク高とSKハイニックス上場の余韻が、週末の買い持ち安心感につながっています。

ただし注意したいのは、サンデーダウは参加者が限定的な週末の参考レートであり、月曜の実際の寄り付きと必ずしも一致しない点です。とりわけ今回は、上述のホルムズ海峡を巡る最後通告の帰趨(土曜期限)がサンデーダウの数字に十分反映されていない可能性があります。原油急騰やリスク回避が一気に強まれば、月曜朝は先物のプラス表示とは裏腹に、東京市場がギャップダウンで始まるリスクも念頭に置く必要があります。海外勢の地合いは「ハイテク主導の楽観」と「中東発の警戒」が綱引きする、方向感の出にくい状態と整理できます。

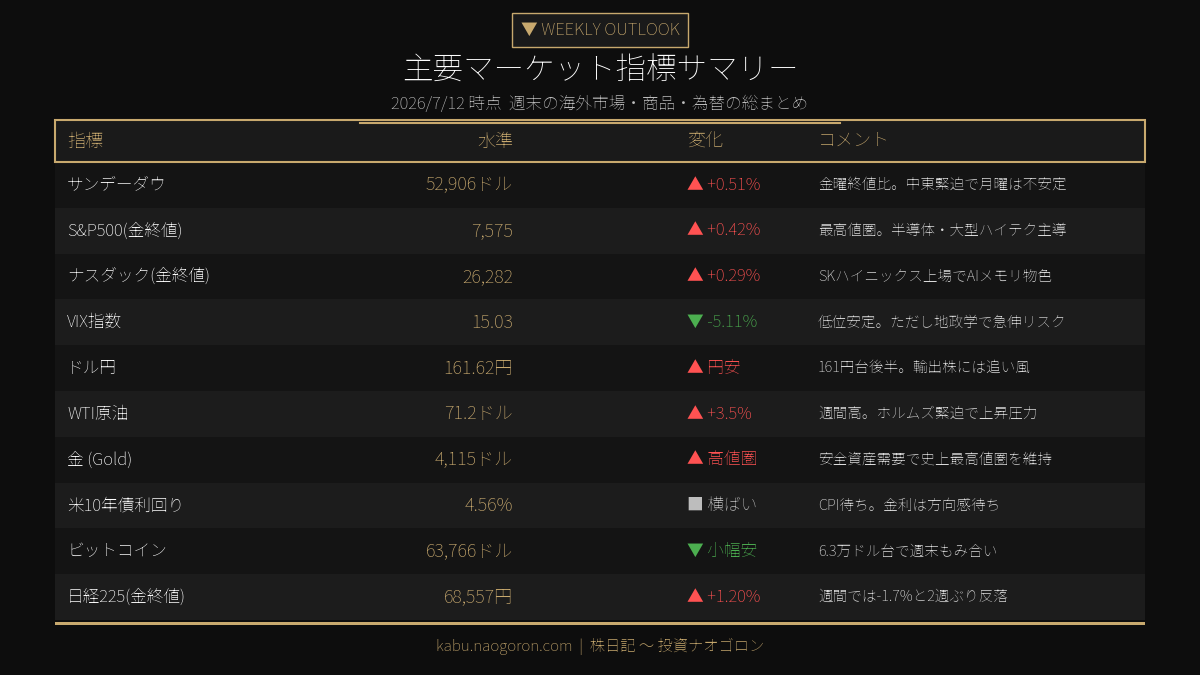

主要マーケット指標テーブル

| 指標 | 水準/レート | 週末コメント |

|---|---|---|

| サンデーダウ | 52,906ドル (+0.51%) | 金曜終値比。中東緊迫で月曜は不安定化リスク |

| S&P500 (金終値) | 7,575.39 (+0.42%) | 最高値圏。エヌビディア・メタ主導で週間+1%超 |

| ナスダック (金終値) | 26,281.61 (+0.29%) | SKハイニックス上場でAIメモリ物色 |

| VIX指数 | 15.03 (-5.11%) | 低位安定。ただし地政学ショックで急伸余地 |

| ドル円 | 161.62円 | 161円台後半の円安。輸出関連には追い風 |

| WTI原油 | 71.2ドル (週間+3.5%) | ホルムズ緊迫で上昇圧力。インフレ再燃に注意 |

| 金 (Gold) | 4,115ドル | 安全資産需要で史上最高値圏を維持 |

| 米10年債利回り | 4.56% | CPI待ちで方向感待ち。金利上昇はハイテク逆風 |

| ビットコイン | 63,766ドル | 6.3万ドル台で週末もみ合い |

| 日経225 (金終値) | 68,557.73円 (+1.20%) | 週間は-1.7%と2週ぶり反落 |

主要指標サマリー図

週末時点の海外市場・商品・為替・金利を一覧化した主要指標サマリーです。数値はすべて本日時点の実勢を反映しています。

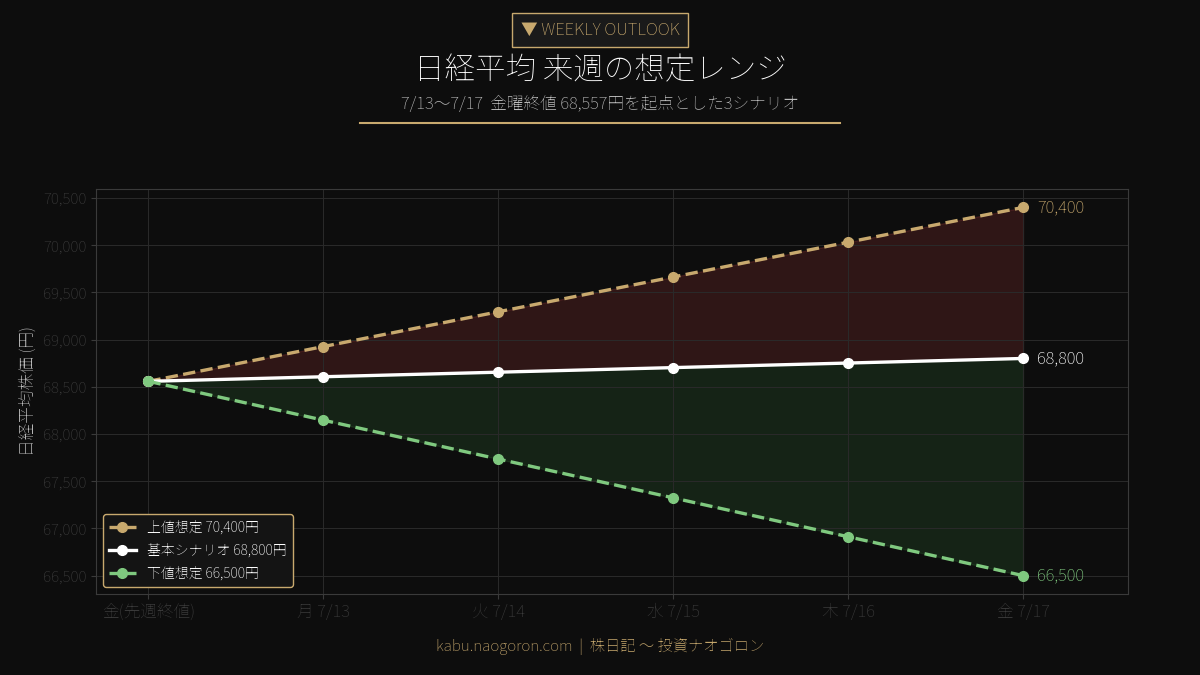

日経平均 来週の想定レンジ図

金曜終値68,557円を起点に、今週(7/13〜7/17)の想定レンジを3シナリオで図示しました。上値想定70,400円・基本シナリオ68,800円・下値想定66,500円のレンジで、地政学リスクを勘案してやや下方向に厚めのバンドを設定しています。

強気・弱気シナリオの解説

■ 強気シナリオ(上値想定 70,400円):中東リスク後退+半導体主導の続伸

土曜期限の最後通告を受けてイラン側が事態沈静化に動き、ホルムズ海峡の航行不安が後退するケースです。原油が反落してインフレ懸念が和らぎ、火曜のCPIも順当に鈍化すれば、米金利低下とともにリスクオンが加速。エヌビディア・メタなど米大型ハイテクの最高値追いに歩調を合わせ、東京市場でも半導体・AI関連が主導して7万円台の回復を試す展開が想定されます。ドル円161円台の円安も輸出関連の追い風です。上値のメドは節目の70,000円、その上に直近戻り高値圏の70,400円を置きます。

■ 弱気シナリオ(下値想定 66,500円):ホルムズ緊迫による地政学リスクオフ

最後通告が奏功せず中東情勢が一段と緊迫するケースが最大の下振れ要因です。原油急騰→インフレ再燃観測→米金利上昇という連鎖が生じれば、高PERの半導体・グロース株が真っ先に売られやすく、VIXの急伸を伴ってリスクオフが加速します。加えて火曜のCPIが上振れすれば下押し圧力は倍加。日経平均は25日移動平均線を割り込み、心理的節目の67,000円→66,500円(直近押し目)を試す展開に警戒が必要です。VIXが現状15と低い分、悪材料が出た際の振れ幅(ボラティリティ拡大)には注意したいところです。

来週の注目イベント

- 火曜:米6月CPI — 今週最大の指標。上振れなら利下げ観測後退でハイテク調整、鈍化ならリスクオン加速。原油高の影響度も焦点。

- 火曜:ワーシュFRB議長の議会証言 — CPIと同日。金融政策スタンスへの言及が金利・為替を大きく動かす可能性。

- ASML・TSMC決算 — 半導体製造装置・ファウンドリの世界的リーダー。AI設備投資の実需を測る最重要ガイダンス。

- 米大手銀行の決算 — 金融セクターの業績と貸倒引当・NIM動向が市場全体のリスク許容度を左右。

- 中東情勢(土曜期限の最後通告のその後) — ホルムズ海峡と原油価格の初動。月曜寄り付き前に必ず確認したい最優先の変数。

- ドル円・米10年債利回り — 162円台乗せや金利4.6%超えは、輸出株追い風/グロース逆風の綱引き材料。

今週の戦略・スタンス

基本スタンスは「バーベル戦略」を継続します。一方の軸は半導体・AI関連の押し目買い。SKハイニックス上場やエヌビディア高が示す通り、AIメモリ・データセンター需要という構造的成長ストーリーは健在です。ただし高PERゆえに地政学・金利ショックに脆弱なため、CPI通過前は打診買いにとどめ、下値想定の66,500円接近局面で本格的に拾う方針が安全でしょう。

もう一方の軸は為替・景気に強いバリューです。ドル円161円台の円安を追い風とする自動車・輸出関連、原油高メリットと配当妙味を併せ持つ総合商社、そして金利上昇局面で相対優位の銀行を中核に据えます。一方、金利高止まりが逆風となるJ-REITは、利回りが十分に切り上がるまで様子見が無難です。全体として、地政学リスクが読み切れない今週はキャッシュ比率をやや高めに保ち、下振れ局面での押し目買い余力を確保することを優先したいと考えます。

主要チャート(TradingView)

日経225 (INDEX:NKY) ・ ドル円 (FX:USDJPY) ・ S&P 500 (FOREXCOM:SPXUSD) の主要3チャートです。本文の数値と合わせてご確認ください。

毎日の相場解説・銘柄分析・投資戦略を動画でお届けしています。チャンネル登録・高評価で応援よろしくお願いします!

免責事項:本記事は情報提供のみを目的としたものであり、特定の銘柄や取引手法を推奨するものではありません。相場観・想定レンジは執筆時点の公開情報に基づく筆者の見解であり、将来の結果を保証するものではありません。投資判断は読者ご自身の責任で行ってください。投資には元本割れのリスクが伴います。

コメント