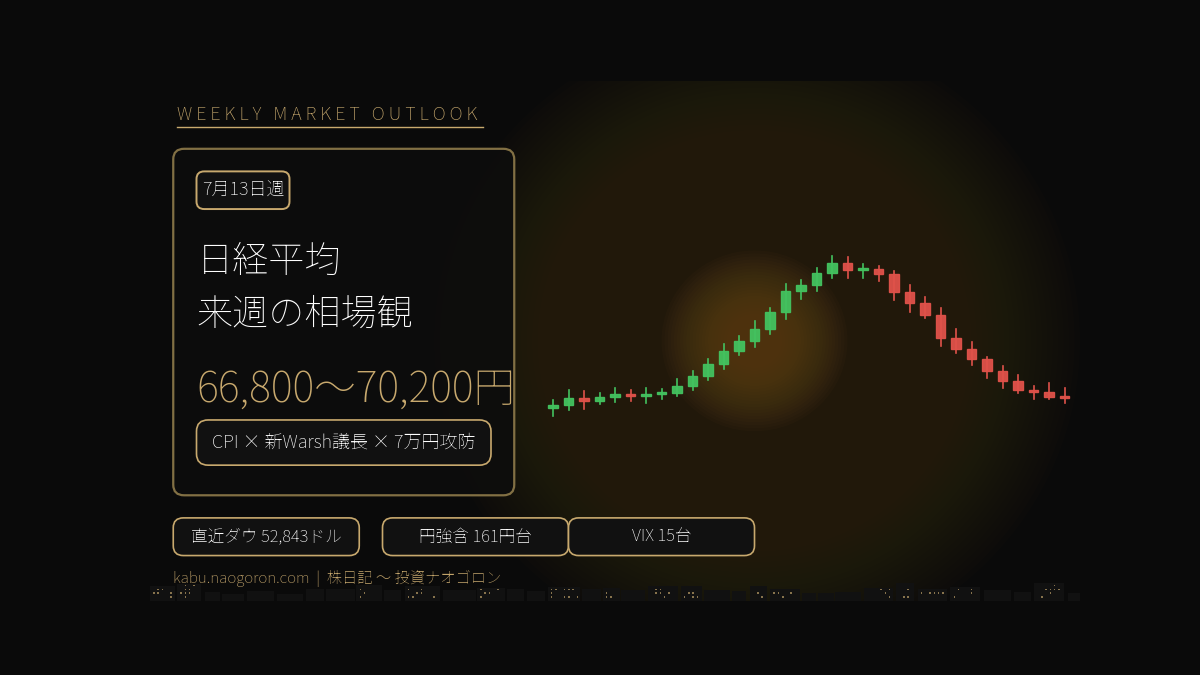

2026年7月12日(日) 17:00 JST 時点。先週の日本市場・米国市場の動向、週末に発生したニュース、そしてサンデーダウを含む主要マーケット指標を順に整理し、来週(7月13日週)の日経平均の想定レンジと注目イベントをまとめます。

📌 今週のトピックス

- 先週の日経平均 — 週間+383円の小幅高、7/2に-1,741円の急落を経て、7/10に+813円で68,557円まで戻す乱高下週

- 先週の米国市場 — Dow週間-0.5%(7/6に53,000超えの新高値後に反落)、S&P500・Nasdaqは週間+1%超、Meta週間+6%、SK Hynix米上場

- 週末ニュース — ホルムズ海峡での米イラン衝突再燃、SK Hynix上場で+13%、IEA世界石油需要2020年以来初の年間減予測

- サンデーダウ 52,843ドル(+0.25%) — 週末も小幅高、月曜寄り付きの日経はリスクオン継続を映す想定

- 日経平均 来週想定レンジ 66,800〜70,200円 — 基本シナリオ68,500円、7万円台乗せトライを本命に

- 来週の最重要イベント — 7/14 米6月CPI ・ Warsh新Fed議長の議会証言初日 ・ JPM/Citi/Goldman/BAC/Netflix決算集中週

先週の日本市場の動向(7月6日〜7月10日)

先週の日経平均株価は、週間ベースでは+383円の小幅高で引けたものの、AI・半導体テーマを中心に極めて激しい上下動を伴う「ボラタイル・ウィーク」となりました。週前半の7月2日には-1,741円の大幅安を記録しています。要因はMetaが自社のAIコンピューティング資源を外部提供する計画を報じられたことで、「AI設備投資の過剰投資懸念」が改めて意識され、リスクオフの流れが日本の半導体・AI関連にも波及したためです。

その後は、木曜(7/9)に米ハイテク株の反発を受けてアドバンテスト+6.06%、東京エレクトロン+5.33%、SCREENホールディングス+5.15%と半導体大手が急伸。続く金曜(7/10)は+813円の大幅高で68,557円まで戻し、ザラ場では69,374円まで上昇して69,000円台を一時奪回しました。個別ではSumco(+15.23%)、ソフトバンクグループ(+11.38%)、三菱自動車(+11.25%)が急騰。片山さつき金融庁大臣の国内投資促進発言も金融・証券セクターの追い風となりました。

週後半のリバウンドで、「AI過剰投資懸念は実需悪化ではなくバリュエーション調整に過ぎない」との見方が優勢となり、実需拡大が続くことを前提とした半導体・AIロングが改めて意識されています。ただし週内での上下動幅が非常に大きく、ETF分配金の売り需給も重なるため、来週も「値幅の広い展開」が続く可能性が高い点は要注意です。

先週の米国市場の動向(7月6日〜7月10日)

先週の米国市場は、指数間で明暗が分かれる展開となりました。S&P500・Nasdaqがいずれも週間+1%超の上昇となった一方、Dow工業株は週間-0.5%と小反落。ただしDowは週初(7/6)に休場明けの祝勝ムードで53,000ドル台を初めて超えて過去最高値を更新しており、週半ばに一部利益確定売りが出た形です。

テーマ面ではAIトレードへの信頼回復が最大の材料。Meta Platformsが週間で約+6%と2024年初以来のベストパフォーマンス、NVIDIAも約+4%と、6月末の半導体調整を経て再び強い買いが入りました。Nvidia供給元のFoxconnが好決算(四半期売上高が予想上振れ)を発表したことも半導体投資の実需継続を裏付ける材料になっています。もっとも、週半ばには半導体指数が一時-4.5%超のセルオフもあり、「割高感 vs 実需拡大」の綱引きが続いています。

週の最大の話題は金曜(7/10)のSK Hynix米国株式上場。ADRを1株$149でプライシング、寄り付きは$170で+13%となり、調達額は$265億(約4兆円)と外国企業による米国IPOとして史上最大規模(過去はAlibaba)となりました。米国投資家のメモリ半導体・HBM需要への旺盛な需要を象徴する案件で、来週のマーケットにおける半導体テーマの追い風になります。

この週末に発生した情報・ニュース

週末(7/11〜12)にかけて注目された材料は3点です。

まず中東情勢とホルムズ海峡。米イラン間で報復攻撃が続き、ホルムズ海峡を通過するタンカーの輸送が大幅に遅延しています。ホルムズ海峡は世界の石油消費の約5分の1が通過する要衝で、原油マーケットのリスクプレミアムを押し上げる材料が続いています。カタール政府が米・イラン両政府と緊張緩和に向けた対話を進めているとの報道もあり、来週の交渉次第では原油が乱高下する可能性があります。

2点目はIEAの世界石油需要見通しの下方修正。イラン戦争による中東からの供給ショックが需要側にも波及し、2026年通期で日量約100万バレルの減少(2020年以来初の年間マイナス)が見込まれると発表されました。飛行機の欠航増加や経済成長率の鈍化が背景にあり、原油需給の綱引きに新たな要素が加わっています。

3点目はSK Hynix上場後のアフターマーケット。金曜引けにかけて+13%の急騰でしたが、週末の情報アップデートでも需要は根強く、来週月曜以降も半導体・HBM関連銘柄への波及効果が期待されます。日本市場ではSCREEN、東京エレクトロン、アドバンテスト、レーザーテック、ソシオネクストなど装置・EDA関連の連想物色が続きやすい地合いです。

サンデーダウ・週末時点の海外勢の地合い

これらを踏まえて日曜17:00時点でサンデーダウ(NYダウ先物 / E-mini Dow)は52,843ドルで推移しており、直近24時間で+0.25%の小幅高となっています。金曜の米株引け(Dow+150ドル、S&P +0.42%、Nasdaq +0.29%)の流れをそのまま引き継いだ格好で、VIXは15.03(-5.11%)と15割れ目前まで低下しており、週末時点のリスクセンチメントは極めて良好です。

USD/JPYは161.62円と金曜に若干の円強含み(-0.4%)、原油はWTI$71.41/バレルと70ドル台前半、米10年金利は4.56%と4.5%台で膠着──と、リスク資産にとって「動きすぎない環境」が揃っています。月曜寄り付きの日経は米株堅調・サンデーダウ小幅高・SK Hynixテーマの追い風を映して続伸スタートを想定します。

ただし7/14(火)の米6月CPIとWarsh新Fed議長の議会証言初日を控えていることから、月曜〜火曜寄り付きにかけては海外勢もポジション調整に留めるとの見方があり、大きな一方通行の動きよりは「上値追いつつ様子見」の展開になりやすい地合いです。

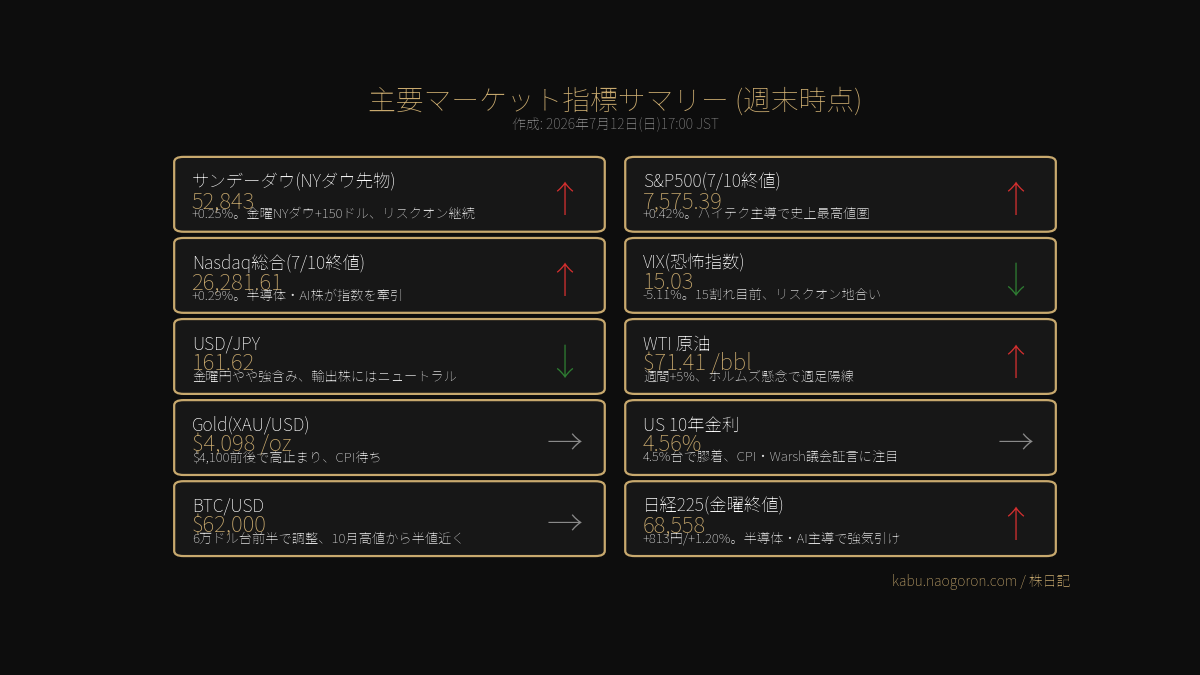

主要マーケット指標テーブル

| 指標 | 直近値 | コメント |

|---|---|---|

| サンデーダウ(NYダウ先物) | 52,843 | 直近24h +0.25%、金曜NYダウ+150ドル引けの流れを維持 |

| S&P500(7/10終値) | 7,575.39 | +0.42%、週間+1%超で史上最高値圏 |

| Nasdaq総合(7/10終値) | 26,281.61 | +0.29%、週間+1%超で半導体・AI主導 |

| VIX(恐怖指数) | 15.03 | -5.11%、15割れ目前でリスクオン |

| USD/JPY | 161.62 | -0.4%、金曜に円やや強含み |

| WTI原油 | $71.41/bbl | 週足+5%、ホルムズ再燃で高止まり |

| Gold(XAU/USD) | $4,098/oz | $4,100前後で高止まり、CPI待ち |

| US 10年金利 | 4.56% | 4.5%台で膠着、CPI・Warsh議会証言待ち |

| BTC/USD | $62,000前後 | 6万ドル台前半で調整、10月高値から半値近く |

| 日経225(金曜終値) | 68,558 | +813円/+1.20%、半導体・AI主導で強気引け |

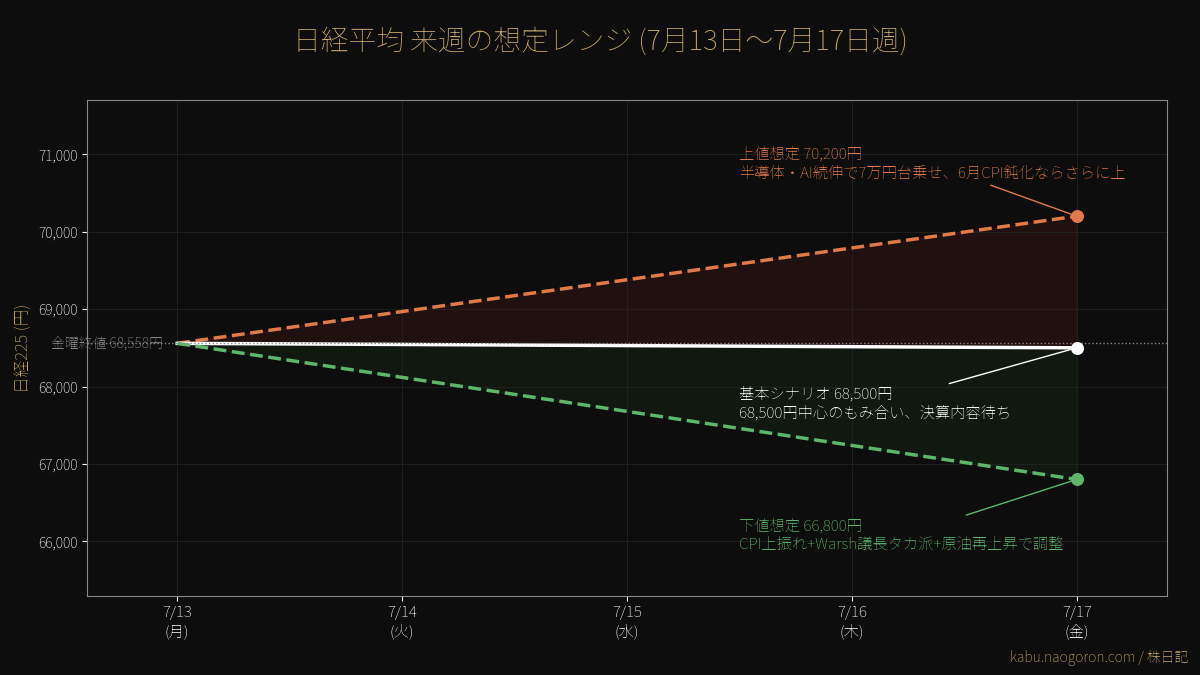

来週の想定レンジ図

先週金曜終値68,558円を起点に、来週(7月13日〜7月17日)の日経平均の想定レンジを「強気/基本/弱気」の3シナリオで描画しました。米株最高値圏・VIX低下・原油70ドル台落ち着きと追い風が揃うため、7万円台乗せトライを本命シナリオに設定しています。

主要指標サマリー図

週末時点の主要マーケット指標を1枚にまとめました。米株最高値・VIX低下・金利膠着というリスクオン3点セットが揃い、日経の上昇に追い風が吹く週末となっています。

強気シナリオ(上値想定 70,200円)

7/14の米6月CPIが市場予想を下回り(前月比+0.2%以下)、Warsh新Fed議長の初議会証言がハト派寄り(利下げ余地に言及)になった場合、米長期金利は4.4%台に低下し、ハイテク・グロース株を中心に大幅な買いが入る想定シナリオです。日経は寄り付きから大幅高で始まり、火曜には69,000円台前半をトライ、水曜のPPI・銀行決算の内容次第で節目の70,000円乗せをトライする展開を想定します。

とくにJPモルガン(月曜)・Citi/Wells Fargo(火曜)・Goldman/BAC(水曜)の金融決算が良好で通期ガイダンス上方修正が続けば、S&P500・Nasdaqが史上最高値を更新し、円安への回帰(USD/JPY 162円台)を伴って輸出株・半導体大手(東京エレクトロン・アドバンテスト・SCREEN)が指数寄与度で牽引する展開もあり得ます。上値めどは(1)70,000円の節目、(2)70,200円のアナリスト予想中央値、(3)6/26高値からのフィボナッチ拡張点付近です。

弱気シナリオ(下値想定 66,800円)

逆に7/14の米6月CPIが上振れ(前月比+0.4%超・前年比+3.3%超など)、Warsh新議長の初証言でタカ派スタンスが確認された場合、米10年金利は4.7%台に急伸し、ハイテク・グロース株中心に急落する展開を想定します。加えて、ホルムズ海峡でイラン情勢が再エスカレートしてWTIが80ドル台に戻す複合ショックが起きれば、日経は月曜寄り付きから-2%程度のギャップダウンで68,000円割れとなり、週半ばに66,800円付近をトライするシナリオです。

下値めどは(1)25日移動平均線、(2)節目の67,000円、(3)6月安値水準の66,800円付近の3点。とくに68,000円割れではETF分配金の売り需給も重なりやすく、押し目買いが入りづらいゾーンです。半導体・AI系グロースは金利ショックに弱いため、弱気シナリオ下では日経以上に個別で下げやすい点に注意が必要です。

来週(7月13日週)の注目イベント

- 7/14(火) 米6月CPI(前月比・前年比)、NFIB小規模企業指数、ADP雇用 — 今週最大の材料。予想からのブレでハイテク・金利が大きく動く

- 7/14(火)〜 Warsh新Fed議長の議会証言(2日間) — 5/22就任後の初公式舞台、金融政策スタンス・BS縮小方針が焦点

- 7/15(水) 米6月PPI、NY連銀製造業景況感、JPM/Citi/Wells Fargo決算 — 大手金融の通期ガイダンスに注目

- 7/16(木) 米6月小売売上高、フィラデルフィア連銀景況感、Goldman/BAC/Netflix/UnitedHealth決算 — 消費・大型テック決算の集中日

- 7/17(金) 米6月住宅着工件数、鉱工業生産、SK Hynix上場後の売買動向 — 半導体テーマ継続の可否をチェック

- 中東情勢 ホルムズ海峡での米イラン衝突と原油輸送への影響。カタール仲介の進捗も要注視

戦略・スタンス

基本スタンスは「押し目買いスタンス+CPIヘッジ」。日経が68,500円の節目を下値サポートに動く前提で、月曜寄り付きから半導体・AI関連(東京エレクトロン、アドバンテスト、レーザーテック、ソシオネクスト)や、片山金融相の国内投資促進テーマに乗る金融・商社セクター(三菱UFJ、三井物産、伊藤忠)へ段階的に打診買いを推奨します。ただし7/14の米CPI発表を挟むポジションは、指標発表前にサイズを絞るか、日経225プットや先物ショートでヘッジをかけることを強く推奨します。

SK Hynix上場後の連想物色は当面続きやすく、装置・EDA・HBM関連は個別テーマで動意付く場面が期待されます。ヘッジ手段としては、(1)日経インバースETF/先物ショート、(2)VIX関連ETF/コール、(3)ゴールド($4,100前後)の押し目買いなどを組み合わせて、ポートフォリオの下方耐性を高めておくのが安全運転です。

参考チャート(TradingView)

日経225 (INDEX:NKY) ・ ドル円 (FX:USDJPY) ・ ドルインデックス (CAPITALCOM:DXY) ・ S&P 500 (AMEX:SPY) の主要4チャートです。本文の数値と合わせてご確認ください。

毎日の相場解説・銘柄分析・投資戦略を動画でお届けしています。チャンネル登録・高評価で応援よろしくお願いします!

コメント